Скидка на ликвидность при оценке акций

| , директор департамента оценки ООО «ФБК», старший эксперт департамента оценки ООО «ФБК», ассистент департамента оценки ООО «ФБК» Поправка (премия) за контроль является одним из весьма существенных вопросов оценки бизнеса, и вместе с тем методы ее определения в российских условиях развиты пока крайне слабо. В данной статье предлагается один из возможных вариантов такого расчета, который может быть использован практикующими оценщиками.

Для расчета рыночной стоимости пакета акций (доли в собственном капитале) компании в процессе оценки бизнеса при переходе от стоимости всего собственного капитала к стоимости конкретного пакета используются поправки, которые позволяют учесть особенности бизнеса.

Обычно оценщиком принимаются во внимание такие факторы, как размер оцениваемого пакета акций (доли в уставном капитале), ликвидность акций и степень контроля, присущая оцениваемому пакету.

Премия

Скидки за низкую ликвидность при оценке стоимости компании: обзор исследований

Все работы, посвященные вопросу определения скидок за низкую ликвидность (discount for lack of marketability, DLM), можно разделить на исследования, результаты которых используются для определения DLM миноритарных пакетов акций, и исследования DLM мажоритарных пакетов (рис.1). Такое разделение объясняется тем, что обе скидки применимы к различным базам начисления и имеют различные определяющие их размер факторы.

Рис.1. Классификация подходов, анализирующих DLM Для миноритарных пакетов акций существует две общепризнанные серии исследований, служащих источником для определения DLM.

Они известны под названиями «Исследование акций с ограничениями на продажу» (Restricted Stock Approach) и «Исследования акций до их первоначального публичного предложения» (IPO Approach).

Налоговое управление и судебные органы США формально признают результаты исключительно этих серий эмпирических исследований в качестве руководства для определения размера DLM.

Стоимость пакетов акций.

Применение скидок и надбавок за контроль и ликвидность

32Методика расчета стоимости пакета акций: 1.

Оценивается 100% акций предприятия (например, $5.000); 2. Находится стоимость пакета акций в стоимости компании (например, 10%ый пакет акций будет стоить $5.000*0,1= $500); 3. Стоимость корректируется с учетом скидок/надбавок за контроль и ликвидность.

Стоимость пакета акций зависит от: 1.

степени контроля, получаемой покупателем · наименьший контроль – привилегированные; · миноритарные (> 10% — право на созыв внеочередного собрания акционеров; блокировка решений, требующих квалифицированного большинства (кроме вопросов об изменении УК)); · 25% — право на собрании акционеров блокировать решения, которые требуют квалифицированного большинства; · > 50% +право иметь больше половины представителей в Совете Директоров и контролировать всю его текущую деятельность · 75% — принятие любых решений, при условии, что другие акции «распылены».

Мировая

Оценка скидки на неликвидность акций Текст научной статьи по специальности «Экономика и экономические науки»

12 11211 — 2114 •НАНСЫ ОЦЕНКА СКИДКИ НА НЕЛИКВИДНОСТЬ АКЦИЙ Ю.В. КОЗЫРЬ, кандидат экономических наук, генеральный директор компании «И20» При оценке стоимости некотирующихся акций необходимо учитывать влияние фактора меньшей ликвидности акций (по сравнению с котирующимися акциями) на их стоимость.

В настоящей статье предпринята попытка определения размера скидки за неликвидность, обусловленного особенностями рынка и его инфраструктуры1. Для этого предложено два подхода, второй из которых базируется на элементах авторской модели оценки стоимости ликвидности.

Методические аспекты обоснования скидки на недостаточный контроль и низкую ликвидность в оценке бизнеса Текст научной статьи по специальности «Экономика и экономические науки»

МЕТОДИЧЕСКИЕ АСПЕКТЫ ОБОСНОВАНИЯ СКИДКИ НА НЕДОСТАТОЧНЫЙ КОНТРОЛЬ И НИЗКУЮ ЛИКВИДНОСТЬ В ОЦЕНКЕ БИЗНЕСА В. Ю. СУТЯГИН В статье рассмотрены основные скидки, используемые при оценке бизнеса: скидка на недостаточную ликвидность и скидка на низкую ликвидность.

Автор анализирует современные методические подходы определения размера скидки на недостаточную ликвидность.

Особой ценностью статьи является предлагаемая автором балльная методика оценки размера скидки на низкую ликвидность. Ключевые слова: стоимость бизнеса, скидка на недостаточную ликвидность, скидка на Иными словами, недостаток контроля в миноритарном пакете акций приводит к падению ликвидности этого пакета и, как следствие, его рыночной стоимости.

Образец отчета об оценке бизнеса::глава 5::расчет стоимости объекта оценки

Заключительными корректировками при расчете стоимости предприятия являются: скидка на неконтрольный характер пакета акций (доли — в случае оценки доли в уставном капитале предприятия) и скидка на недостаточную ликвидность.

Все обыкновенные акции от природы имеют равные права.

Владение контрольным пакетом позволяет: * Проводить выборы директоров и назначать менеджеров.

* Устанавливать вознаграждение менеджерам, их привилегии.

* Определять политику предприятия, вносить изменения в направление работы.

Оценка неконтрольных пакетов акций (долей)

> > > 14 января 2015 В процессе оценки часто требуется определение рыночной стоимости не всего бизнеса,не всех 100% акций,а лишь конкретного пакета(доли, пая). И. В. Косорукова,директор Центра профессиональной переподготовки,заведующая кафедрой

«Оценочная деятельность,фондовый рынок и налогообложение»

МФПУ«Синергия», подробно рассказывает,что в этом случае оценщики должны учесть.

Размер пакета (контрольный, неконтрольный, блокирующий).

Как известно, стоимость одной акции в контрольном пакете самая высокая, ниже она будет в блокирующем пакете и еще ниже в неконтрольном. Такое отличие в стоимости акций одной и той же компании объясняется наличием прав, которыми обладают акционеры соответствующего пакета.

Кроме того, имеются исследования, которые указывают на различие в оценках неконтрольных пакетов акций разной величины: чем больше величина пакета, тем выше премия за крупные миноритарные пакеты.

Анализ факторов, обуславливающих введение скидок и надбавок для оцениваемых пакетов акций (долей)

к.т.н. Яскевич Е.Е. В работе рассматриваются различные факторы влияния на стоимость пакетов акций (долей) ОАО, ЗАО, ООО.

Предложены алгоритмы учета их влияния на стоимость при работе над отчетом по оценке, а также варианты определения значимости оцениваемого пакета акций (долей).

Приводятся практические данные по продажам акций ОАО, которые не котируются на фондовой бирже и внебиржевом рынке. На основании практических данных определены ориентировочные диапазоны скидок и надбавок.

Показана взаимосвязь скидок за ликвидность и скидок (надбавок) за контроль. В отчете по оценке пакета акций (долей) для получения итоговой стоимости требуется определить скидки и надбавки к оцениваемому пакету.Рассматриваются скидки и надбавки за контрольный характер (контроль), ликвидность и прочие. Ликвидность – понимается применительно к оцениваемому пакету акций (долям) как способность быть реализованным

Скидки и надбавки при продаже российских пакетов акций. Оценка влияния привилегированных пакетов акций Текст научной статьи по специальности «Экономика и экономические науки»

Скидки и надбавки при продаже российских пакетов акций.

Оценка влияния привилегированных пакетов акций Е.Е. Яскевич заместитель генерального директора по научно-практической работе ООО

«Научно-практический центр профессиональных оценщиков»

, сертифицированный оценщик, кандидат технических наук В отчете об оценке пакета акций, составленном по результатам применения нескольких подходов, оценщик должен принять два существенно влияющих на конечный результат решения: • определить скидки и надбавки к оцениваемому пакету акций; • определить стоимость вклада пакета привилегированных акций (если таковые имеются).

Решению этих вопросов и посвящена статья. Актуальность затронутой тематики заставляет объединить в представленной работе отдельные рекомендации по определению диапазонов и конкретных величин скидок и надбавок, а также методики определения этих величин.

Скидка на ликвидность при оценке акций — Защита должников

К настоящему времени проведены и опубликованы обширные исследования премий за обладание контрольным пакетом, которые определяются как «дополнительная стоимость, неотъемлемо присущая контрольному пакету в противовес миноритарным долям и отражающая силу контроля».

Специализированные компании отслеживают поглощения и публикуют данные по премиям за контроль. В литературе встречаются ссылки на то, что премия за контроль может колебаться в диапазоне 30-50%.

К настоящему времени проведены и опубликованы обширные исследования премий за обладание контрольным пакетом, которые определяются как «дополнительная стоимость, неотъемлемо присущая контрольному пакету в противовес миноритарным долям и отражающая силу контроля».

Специализированные компании отслеживают поглощения и публикуют данные по премиям за контроль.

Структурно-логические схемы При оценке контрольного пакета, если отсутствуют какие-либо отдельные элементы контроля, величина премии за контроль должна быть уменьшена на стоимость, приходящуюся на данные элементы .

Важно

Напротив, если неконтрольному пакету акций присущи какие-то отдельные возможности элементов контроля, то это должно быть отражено в его стоимости.

Рассмотрим подробнее расчеты премий и скидок. Премия за контроль.

В зарубежной практике премии за контроль публикуются в ежегодно издаваемом статистическом обзоре слияний компаний («Mеrgestat Review»).

Внимание

У нас таких изданий, где бы отслеживались средние показатели премий за контроль по годам и отраслям, нет, поэтому мы вынуждены или пользоваться и ориентироваться на данные зарубежных справочников, хотя это и не совсем корректно или рассчитывать самостоятельно.

Порядок определения скидки на недостаток ликвидности

Как было показано выше, доходный подход базируется на исследованиях и статистической обработке результатов деятельности компании, анализе состояния отрасли и макроэкономических показателей.

По результатам исследований строятся прогнозы деятельности компании на определенный промежуток времени с минимально возможными допущениями.

Доходный подход учитывает будущие тенденции развития рынка.

Недостаток подхода заключен в отсутствии гарантии полного совпадения в будущем величин доходов прогнозируемых и доходов, которые будут фактически получены.

Несмотря на указанные недостатки, величина стоимости, полученная с его использованием, может быть признана максимально надежной, так как наиболее полно соответствует практически всем критериям согласования МАИ.Затратный подход: Рассчитанное значение весового коэффициента – 0,31 (округленно = 0,3).

Стоимость пакетов акций. применение скидок и надбавок за контроль и ликвидность

Мировая практика показывает, что надбавка за контрольный характер составляет в среднем от 25 до 70%, а скидка – от 25 до 50% от рыночной стоимости акции.

Для оценки пакетов акций приватизируемых предприятий рекомендованы следующие коэффициенты контроля: · если пакет акций 75%, К=1; · от 50 до 75%, К=0,9; · от 25 до 50%, К=0,8; · от 10 до 25%, К=0,7; ·

Для расчета величины скидки за контроль можно воспользоваться данными о сделках с сопоставимыми компаниями: S = 1 – E/Ed , где Е – номинальная стоимость пакета акций; Ed – продажная стоимость.

Пример.

Скидка предприятия, проданного по цене, ниже рыночной в 1,4 раза = 1- 1/1,4 = 29% Тогда величина надбавки за контроль: B = Er/En – 1, где Er – продажная стоимость пакета акций; En – номинальная доля в рыночной стоимости.

типом акционерного общества.

Скидки за недостаток ликвидности

ГЯhrчпV┴ ф╖╜▐JN6w█▐┐b▄*${ы:■╘┘хr»cг/WТЮм:rY7╫Бїї·щ╠#Я╗$*·К%Нд▄rwт╓а@Пo5Ъ=│╣ыЛQ»MКюPW*▀╘ЗЭ┌9№гЄ╖╣пьЪWшGНр╒╛√8■ъ╡b╟и}╡╪D╤f╚1|█дЮН№ЇA√аэX\╒нуй8h╗Ж╥√╙Z\ЪлН0Пtхж╫╙O,┌ЄV·а-?ГЎП┌╗*yhT╔g╨■уэ]╝т┤ё-q0╚эO│┬Ц┼E║*fЯКги&Шn»┤cЎ╞Б│O┼▄;╠▐║9√A╤#0√└╪╖1{_А fяХf▀╡fяХ;╠╛k╜Qд;╠╛k╛┘╠│█-Л}ЗраzГQчя╘kЯ√·╟ь6█╦▓З+Р=╓[email protected]╞л╞цbм╦нz4фвщВCI╠г▐~*╞╬(3do}ЬBЎЎЮGрЯa╡Ж│в√█∙ўРAУ│Л█я╝ЎS/╗тh8└╢Ю╘√∙·Е╡├XNюТ┐ЄНj╤lхъ╓═c}M╬■╔б╠nW/╘м┼Х~й└жт@╬jH/Okqiо|┐S%╣╬┐Ь╣ ЙGдkЩ▐╪px9├ЧGJщК; ▌nYлї╪е¤╫°▐i▒N╠╗?чЖ╒1Хэ ШfєЩЖW|·sш▌f█ -│O№3М═┼нЯ║чWhЛтКeщзт╙S╓ k╗ьб╦Єv╗├TьНўю∙ЕЮщ▄╪»cэз#ОGxф─ё┘? С№є▌ж~Д~░й?;шФ·┼f|Д8l╞O═A┐╚jWсLП№Te╡z╬Ыэ·╞В▌#?[у╜Г╛w¤$к7я}ДГ~рь;u╘│╧Г·ў╨ч»жЛ┘g╛дs}i|н.·ш├шWЯКe1.4є%ч╨ЯХ┐▄╟0{█ЭЛ╛ўqЦ∙»╠∙0░Z─ЇH}╜╤■Ж(ёeЮz╤D∙■Уф█▄юMZЛю√jЩюxХ∙╠рГ╜█∙4}рЁv╨тц=ГvжШ_wП╓╕я╨¤┴Ю7Я┐Д■Q┴┐ў√Jы°╕┌(ї╧шъGЙоЙёtХD╓єi┬лAрв╕JXтйй╕╫└=]М6x╒Щ░сййШм6├л▐═Y■S╤р╒Ж╖oу+б╛V|╒+’|╡k|╒+w°j╫║iS78 7иfj▐v╙╡Е▄тлГa╗e╒З%н6GmwХiйЬц}Ён6√хшХ╗х8xIл7╦┤╝fжГ╫┤zs░|╜v╛Г╖┤·щ-╟╡цщ їAb.

Скидка на ликвидность при оценке акций

Способность параметров используемых методов учитывать конъюнктурные колебания»:* При расчете капитализации ОАО «МТП «ХХХ-ХХ-Х» в рамках сравнительного подхода использовалась как цена совершённой сделки (итоговая цена аукциона по продаже пакета акций ОАО «Алтуфьево), так и цена предложения на продажу пакета акций ОАО «Перовское».

Цена предложения по своей экономической природе не может полностью отражать влияние всех участников рынка, что и сказалось на общем снижении уровня весового коэффициента для сравнительного подхода.

Таким образом, неполный объем информации необходимой для выполнения процедур привел к снижению надежности значения рыночной стоимости, полученного сравнительным подходом.

Доходный подход: Рассчитанное значение весового коэффициента – 0,49 (округленно 0,5).

Оценка рыночной стоимости 100% акций ЗАО

Метод дисконтирования денежных потоков может быть использован для оценки практически любого действующего предприятия, за исключением тех, которые находятся на стадии банкротства.

Применение данного метода наиболее обосновано для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно, прибыльной) и находящихся на стадии роста или стабильного экономического развития. Данный метод в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений).

Метод Ольсона. Модель Ольсона (модель часто называют EBO – Edwards-Bell-Ohlson), представляет собой одну из наиболее перспективных современных разработок в теории оценки стоимости компании.

Модель EBO позволяет выражать стоимость акционерного капитала через данные бухгалтерской отчетности, с учетом вносимых в нее корректировок, связанных с неадекватным отражением стоимости имущества предприятия.

Согласно данной модели, стоимость компании выражается через текущую стоимость ее чистых активов и дисконтированный поток «сверхдоходов» (отклонений прибыли от «нормальной», т.е. средней по отрасли величины).

Модель EBO, удачно интегрируя в себе преимущества затратного и доходного подходов, учитывает и стоимость зданий, машин и оборудования, оставшихся на предприятиях с советских времен (естественно, при условии определения их рыночной цены на момент оценки), и текущую стоимость «сверхприбылей» (убытков), тем самым, принимая во внимание те свойства, которые есть у предприятия как у системы, и отсутствуют у отдельных его составляющих.

Выбор метода.

При оценке стоимости предприятия доходным подходом применялся метод дисконтированных денежных потоков как наиболее точный метод.

Следует отметить, что полученная в результате применения трех подходов стоимость бизнеса, выраженная через стоимость пакета акций (долей), дают оценку стоимости капитала на уровне контрольного пакета акций.

В случае определения стоимости миноритарного пакета (неконтрольной доли) вычитается скидка на неконтрольный характер; для закрытого акционерного общества, общества с ограниченной ответственностью необходимо сделать скидку на недостаточную ликвидность.

К итоговой величине стоимости предприятия, полученной в результате согласования, можно применять следующие корректировки:

— размер оцениваемого пакета (доли) (мажоритарный или миноритарный), т.е. степень контроля (контрольный или неконтрольный пакет);

— ликвидность

Коэффициент контроля отражает степень влияния акционера на принятие открытым акционерным обществом решений в зависимости от доли принадлежащих ему акций этого акционерного общества.

Степень контроля — одна из наиболее важных переменных, влияющих на величину стоимости акций. В большинстве случаев сумма стоимостей отдельных пакетов меньше стоимости всего предприятия. Компания, оцениваемая как единое целое, имеет иную стоимость, поскольку последняя сопряжена с иными правами и интересами, чем сумма всех интересов, взятых на миноритарной основе.Степень контроля учитывается введением скидок к полученной выше стоимости, которые зависят от величины оцениваемого пакета и от величины существующих консолидированных пакетов других акционеров.

Скидка за неконтрольный характер пакета является производной от премии за контроль. Эта тенденция основана на эмпирических данных. Скидка (в %) за неконтрольный характер определяется следующим образом:

К настоящему времени проведены и опубликованы обширные исследования премий за обладание контрольным пакетом и соответственно скидок за отсутствие контрольных функций. Данные исследования проводятся в странах с развитой экономикой, поэтому опубликованные параметры нуждаются в уточнении при использовании их в расчётах по отечественным пакетам акций.

В литературе встречаются ссылки на то, что премия за контроль может колебаться в очень широком диапазоне (20-50 %) (см, например, Фишмен Джейн, Пратт Шеннон, Гриффит Клиффорд, Уилсон Кейт. Руководство по оценке стоимости бизнеса. М: ЗАО «КВИНТО-КОНСАЛТИНГ», 2000, с. 281). В книге Шеннон П.

Пратт «Оценка бизнеса» собраны данные по 30 фактическим продажам неконтрольных пакетов. Только 20% всех продаж были проведены со скидками меньшими 20%. Чуть больше половины продаж (53,3%) состоялось со скидками от 22% до 48% и 23,3% продаж – со скидками от 54,4 до 78%. В монографии «Оценка бизнеса» под редакцией Грязновой А.

Г рекомендуются средние премии за контроль в пределах 30-40%, что соответствует значениям скидок от 20 до 30%.

Как отмечалось выше, эти данные (включая отечественные публикации) основаны на исследованиях западного рынка, где права инвесторов распределяются пропорционально доле имеющихся у них во владении пакетов.

Российская же практика показывает, что владелец контрольного пакета акций обладает преимуществом перед другими акционерами в значительно большей мере, чем в странах с развитой экономикой.Это объясняется рядом причин, среди которых можно назвать несовершенство бухгалтерского учёта, высокие налоги, вынуждающие предприятия занижать прибыль и отказываться от начислений дивидендов, недостаточная правовая защищённость акционеров и т.д.

Также на рыночную стоимость пакета акций влияет его ликвидность.

Ликвидность – это способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателей. Исходя из этого, скидка за недостаточную ликвидность определяется как величина в процентах, на которую уменьшается стоимость оцениваемого пакета для отражения недостаточной ликвидности.

Скидка за недостаточную ликвидность — абсолютная или относительная величина, на которую уменьшается стоимость объекта оценки, чтобы отразить его недостаточную ликвидность.

Степень ликвидности акций тесно связана с организационно – правовой формой предприятия (ОАО, ЗАО). К открытым, с точки зрения оценки, предприятиям относятся акционерные общества открытого типа.

Их в России большинство. Данная организационно-правовая форма принята в законодательном порядке в процессе приватизации государственных и муниципальных предприятий (для средних и крупных предприятий).

Рекомендуемые в литературе значения скидок также варьируются в широких пределах. В исследовании Фишмена Д.

отмечается, «что скидки на недостаточную ликвидность для акций закрытой компании сравнительно с их аналогами, торгуемыми на открытом рынке, должны быть в среднем 35-50%». Среднее значение скидки на ликвидность, приводимые в книге Шеннон П.

Пратт составляют 42-60% (за период 1981-1993гг.). В книге Фрэнка Ч.Эванса и Дэвида М.Бишома «Оценка компаний при слияниях и поглощениях: создание стоимости в частных компания» — 5-15%.

Для вычисления скидки на неликвидность анализируются такие характеристики оцениваемых акций как тип компании, наличие официальных котировок ценных бумаг, тип пакета акций, дивиденды по акциям, рентабельность предприятия.

Важным также представляется определение величины, с которой делаются скидки. Скидка, связанная с неконтрольным пакетом акций, отражает отсутствие контроля за предприятием, и поэтому она делается (вычитается) из доли предприятия, пропорциональной оцениваемому пакету акций. Причем доля предприятия, из которой делается скидка, включает все права контроля.

Скидка на неликвидность оцениваемого пакета отражает трудности его быстрой продажи. Базой, с которой вычитается эта скидка, является стоимость предприятия (или долевого участия, пропорционального оцениваемому пакету акций), обладающего высокой степенью ликвидности.Например, если неконтрольный пакет акций закрытого акционерного общества оценивается исходя из цен неконтрольного пакета акций открытого акционерного общества, акций которого продаются на фондовом рынке, то на стоимость акций закрытого общества делается скидка на неликвидность по сравнению с акциями открытого общества.

Если неконтрольный пакет акций закрытого общества оценивается методом капитализации прибыли, скорректированной балансовой стоимости активов и другими методами (без сопоставления акций открытых акционерных обществ, акций которых продаются на фондовых биржах), и если коэффициенты капитализации (или мультипликаторы) при этом берутся применительно к контрольным пакетам открытых обществ, то скидки производятся как на неконтрольный пакет, так и на относительную неликвидность акций. И наоборот, если контрольный пакет закрытого общества оценивается исходя из ежедневных цен продаж акций открытых обществ, входящих в неконтрольные пакеты, то к расчетной стоимости оцениваемых акций прибавляется премия за контроль.

6.1 Расчет стоимости затратным подходом

Расчет стоимости бизнеса ЗАО «АЛИКОМ» по затратному подходу выполнен по методу чистых активов.

При определении рыночной стоимости активов предприятия проводится стоимостный анализ всех статей баланса, имеющих ненулевой остаток на дату оценки. Дальнейшие расчеты выполнены в последовательности расположения разделов баланса.

На 31.12.07г. статья бухгалтерского баланса «Основные средства» имеет остаток 16 246 тыс. руб. Основные средства представлены:

Методические аспекты обоснования скидки на недостаточный контроль и низкую ликвидность в оценке бизнеса

Стоит обратить внимание на мультипликативный характер скидок (надбавок), что отражает тот факт, что сами скидки между собой взаимосвязаны.

Иными словами, недостаток контроля в миноритарном пакете акций приводит к падению ликвидности этого пакета и, как следствие, его рыночной стоимости. Суть этих поправок выражается в следующем.

Скидка (надбавка) на недостаточный контроль представляет собой выражение тезиса, что акция мажоритарного пакета стоит дороже, чем акция у миноритария. Это объясняется тем набором прав, которые появляются у акционера с ростом его пакета.

К примеру, одна акция в составе 1 % пакета акций и одна акция в составе 100 % пакета акций дают совершенно разный набор прав их владельцу.

Оценка стоимости контрольного и неконтрольного пакетов акций

Для получения же стоимости миноритарного пакета из стоимости контрольного пакета необходимо вычесть скидку за неконтрольный характер.

Таблица 1 Учёт уровня контроля на основе применения различных методов оценки Учёт элементов контроляПодходы и методы оценкиОбоснованиеОценка стоимости с учётом элементов контроля (контрольного пакета)Доходный подход:- метод ДДП- метод капитализации доходаМетодами доходного подхода рассчитывают стоимость контрольного пакета, так как в результате их применения получают цену, которую инвестор заплатил бы за владение предприятием; расчёт денежных потоков базируется на контроле за решениями администрации относительно хозяйственной деятельности предприятияЗатратный подход:- метод стоимости чистых активов- метод ликвидационной стоимости При использовании методов затратного подхода рассчитывается стоимость контрольного пакета акций, поскольку только владелец контрольного

Расчет премии и скидок с учетом степени контроля и ликвидности пакета акций

Полученный результат является базой для определения обоснованной премии за контроль, которую оценщик может скорректировать исходя из имеющейся информации по оцениваемой компании.

Таким образом, Пк = (Vк – Vн)/Vн.

Соответственно скидка на недостаточный контроль составит – Снк = (Vк – Vн)/Vк Из приведенных соотношений легко вывести взаимосвязь Пк и Снк: Пк = Снк/(1 – С нк), Снк = Пк/(1 + Пк).

2. «Горизонтальный» подход – сравнение результатов оценки предприятия, полученных методом рынка капитала и методами, учитывающими степень контроля (методом сделок, методами затратного и доходного подходов). Пример 10.1.

Значение стоимости свободно реализуемой меньшей доли, полученное с применением метода рынка капитала, составило 7 млн руб.

Данный результат при достаточном уровне информации можно рассматривать как стоимость пакета, не включающего элементы контроля.

Стоимость, определенная затратным подходом, составляет 10 млн руб.

Оценка неконтрольных пакетов акций (долей)

14 января 2015

В процессе оценки часто требуется определение рыночной стоимости не всего бизнеса, не всех 100% акций, а лишь конкретного пакета (доли, пая). И. В. Косорукова, директор Центра профессиональной переподготовки, заведующая кафедрой «Оценочная деятельность, фондовый рынок и налогообложение» МФПУ «Синергия», подробно рассказывает, что в этом случае оценщики должны учесть.

Факторы, влияющие на стоимость пакета (доли):

|

Размер пакета (контрольный, неконтрольный, блокирующий). Как известно, стоимость одной акции в контрольном пакете самая высокая, ниже она будет в блокирующем пакете и еще ниже в неконтрольном. Такое отличие в стоимости акций одной и той же компании объясняется наличием прав, которыми обладают акционеры соответствующего пакета. Кроме того, имеются исследования, которые указывают на различие в оценках неконтрольных пакетов акций разной величины: чем больше величина пакета, тем выше премия за крупные миноритарные пакеты. |

|

| Степень ликвидности акций. Степень ликвидности акций зависит от нескольких причин: насколько активно осуществляются торги с акциями данной компании; котируются акции на рынке ценных бумаг или нет; могут ли они в принципе котироваться (т. е. какова организационно-правовая форма предприятия); размер пакета и др. |

|

|

Тип акционерного общества (открытое или закрытое). Тип общества влияет на стоимость пакета вследствие наличия возможности у общества котировать свои акции на фондовом рынке. |

|

|

Наличие привилегированных акций. В соответствии с действующим Законом № 208-ФЗ привилегированные акции могут конвертироваться в обыкновенные, если по ним не были выплачены или выплачены не полностью дивиденды. Такое обстоятельство может привести к потере соответствующим пакетом своих прав (например, абсолютного контроля). |

|

|

Распределение акций между другими акционерами. Важным фактором является понимание распределения акций (долей) между другими владельцами. Не всегда на первый взгляд неконтрольный пакет, например 5%, является таковым.

|

|

|

Отраслевые различия могут сказываться на размерах премии за контроль, так как степень концентрации производства товаров (услуг) в рамках той или иной отрасли или вида деятельности оказывает существенное влияние на стоимость пакета. |

|

|

Приобретение крупными компаниями вертикально интегрированных компаний. Такие сделки, как правило, сопровождаются дополнительными премиями за контроль. |

|

| Страновые различия. Проведенные исследования свидетельствуют о различиях в величине премий за контроль в зависимости от страны (от 6,5% в Швеции до 81% в Италии). |

|

|

Особые условия для обществ с ограниченной ответственностью. В соответствии с Законом № 14-ФЗ величина долей в ООО для принятия тех или иных решений отличается от величин пакетов акций в АО, что нужно учитывать при оценке долей в обществах с ограниченной ответственностью. |

Виды премий и скидок в оценке стоимости пакета акций:

В оценке бизнеса чаще всего выделяют следующие виды премий и скидок:

— за контрольный характер пакета;

— за неконтрольный характер пакета;

— за низкую ликвидность.

По мнению Ш. Пратта (Пратт Ш. П. Оценка бизнеса. Скидки и премии / пер. с англ. М.: Квинто-Менеджмент, 2005. С.

17), целью применения скидок и премий является необходимость корректировки базовой стоимости, которая будет отражать различия между характерными особенностями оцениваемого пакета (доли) и группы компаний, на основе которой были проведены расчеты ориентировочной стоимости. Все данные по размерам премий и скидок рассчитываются эмпирическим путем.

Премия за контроль представляет собой стоимостное выражение преимущества, связанного с владением контрольным пакетом акций.

Скидка за неконтрольный характер — величина, на которую уменьшается стоимость акций в оцениваемом пакете с учетом его неконтрольного характера.

Скидка за недостаточную ликвидность возникает вследствие отсутствия у акций ликвидности, т. е. возможности быстрого их обращения в наличные деньги с минимальными затратами и по цене, близкойк рыночной.

Однако при более глубоком изучении проблемы, приведенной в указанном пособии Ш. П. Пратта, рассматривается еще ряд скидок и премий в оценке стоимости пакета акций:

- премия за стратегический характер приобретения (премия за присоединение компании целиком (100% пакета)), составляет 20% от стоимости контрольного пакета;

- скидка, связанная со сменой ключевой фигуры (рассматривается в качестве замены премии за риск, связанной с ключевой фигурой в руководстве компании, которая может быть отражена в доходном подходе в рамках расчета ставки дисконтирования и при расчете мультипликаторов в сравнительном подходе);

- пакетная скидка — стоимостное или процентное выражение величины, вычитаемой из рыночной цены акций с целью отражения снижения стоимости пакета акций (в расчете на одну акцию) в случае, когда большой размер пакета не дает возможности его реализовать в течение периода времени, характерного для нормального объема пакета. Данное обстоятельство связано с тем, что на рынке возникнет избыток предложения таких акций, что и приведет к падению курса;

- «портфельная» скидка (скидка за неоднородность активов) — возникает в случае продажи многопрофильных компаний целиком или большими частями, объединяющими несколько направлений деятельности, что снижает привлекательность покупки (вследствие дополнительных проблем по управлению непрофильными активами и по их дальнейшей реализации). Скидка определяется с суммы стоимости отдельных составных частей компании. Важным в оценке является понимание того, от какой базы определяется та или иная величина премии или скидки. В связи с этим премии и скидки классифицируют на:

- применяемые на уровне компании. Применяются к предприятию в целом, являются первичными по отношению ко второй группе премий и скидок. Как правило, базой начисления является контрольный пакет акций. Они могут быть учтены при определении стоимости в доходном подходе в ходе формирования ставки дисконтирования или капитализации и в сравнительном подходе при расчете мультипликаторов. К ним относятся все скидки, кроме скидок на неконтрольный характер и низкую ликвидность;

- применяемые на уровне акционера. Применяются к долям или пакетам акций, отражают характеристики собственности акционера (контрольный или неконтрольный характер участия в капитале, ликвидность акций). К ним относятся премия за контроль и скидки на неконтрольный характер и низкую ликвидность.

Величина премий за контроль и скидок за неконтрольный характер пакета в зарубежной практике определяется на основе следующих эмпирических данных:

~ премии, выплачиваемые при поглощении компаний, по сравнению с ценами продажи миноритарных пакетов акций этих компаний на открытом рынке до объявления о слиянии или поглощении. Данные по премиям за контроль публикуются в ежеквартальном исследовании «Control Premium Study», а также в справочнике «Mergerstat»;

~ данные по скидкам, выраженным в процентах, которые определяются при совершении сделок с неконтрольными пакетами акций компаний, в сравнении со стоимостью лежащих в их основе чистых активов.

В России таких изданий пока нет, поэтому используются в основном результаты зарубежных исследований. Результаты зарубежных исследований, к сожалению, для российского рынка не являются репрезентативными.

Скидка за неконтрольный характер пакета является производной от премии за контроль:

где ПС — скидка за неконтрольный характер;

П — премия за контроль.

При формировании скидки за недостаточную ликвидность необходимо учитывать следующие факторы:

- 1. Величину дивидендов и возможность их выплаты.

- 2. Возможность свободной продажи акций компании или самой компании (объем потенциального рынка покупателей).

- 3. Наличие ограничений на операции с акциями компании.

- 4. Перспективы преобразования организации в открытую (здесь же ограниченность доступа к информации закрытых компаний).

- 5. Размер и финансовое положение организации.

- 6. Размер пакета акций (или доли).

Способы определения скидки за недостаточную ликвидность:

а) Анализ акций с ограничениями на продажу. Исследуется различие в ценах акций одних и тех же открытых компаний, обращающихся на открытом рынке, и выпущенных акций, но не зарегистрированных для торговли на открытом рынке или имеющих ограничения на свободную куплю-продажу.

Такие не зарегистрированные акции могут быть проданы в рамках частных сделок. Западные исследования указывают величину скидки, определяемую указанным образом, в размере 33-35% до 1990 г.

После изменения законодательства по снижению срока ограничения на продажу с двух лет до 1 года скидка стала чуть более 20%.

б) Анализ акций до их первоначального публичного предложения. Исследуются сделки с акциями закрытых компаний, которые затем осуществили публичное размещение акций (IPO). Значение скидки, полученное с помощью данного способа, составляет 45-50%.в) Мультипликатор цена/прибыль для закрытой компании сравнивается с таким же показателем для свободно обращающихся сопоставимых акций.

г) Оценивается стоимость (затраты) на регистрацию акций и брокерских комиссионных, взимаемых за продвижение акций компании на фондовый рынок. Берутся данные расходов в процентном соотношении к стоимости выпускаемых акций.

Последние два способа описаны в учебнике «Оценка бизнеса» под редакцией А. Г. Грязновой, М. А. Федотовой (Оценка бизнеса: учебник / под ред. А. Г. Грязновой, М. А. Федотовой. М.: Финансы и статистика, 2009).

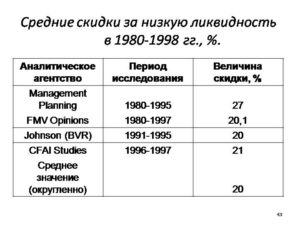

Среднее значение скидки за низкую ликвидность в последние 20 лет составляет 44-47%. К сожалению, указанные размеры скидок не могут быть применены для российских условий в силу их неадекватности.

Для определения величины скидки за низкую ликвидность кроме статистических исследований применяется также количественная модель скидки за недостаточную ликвидность (QMDM). Суть модели описана в работах З. К. Мерсера и в указанном пособии Ш. П. Пратта. Расчет в данной модели скидки за недостаточную ликвидность осуществляется по формуле:

Для расчета величины скидки устанавливаются предположения относительно:

- темпа роста стоимости доходов (приравнивается к долгосрочным темпам прироста денежного потока);

- предполагаемого дивидендного дохода (в базовой модели приравнивается к 0);

- вероятного периода владения акциями или активом;

- требуемой ставки доходности в течение периода владениями акциями (определяется на основе ставки дисконтирования на собственный капитал).

На основе данных предположений определяется величина скидки за недостаток ликвидности в зависимости от периода владения и величины требуемой доходности.

Результаты расчетов приведены в пособии Ш. Пратта и в монографии М. А. Федотовой, Г. В. Булычевой, Е. М. Евстафьевой (Оценка пакетов акций предприятий: поправки на контроль и ликвидность:

монография / М. А. Федотова, Г. В. Булычева, Е. М. Евстафьева. М.: Финакадемия, 2008. С. 95).Тип используемого метода оценки пакета акций определяет необходимость внесения поправок в заключительную оценку. Соотношение между контрольными и неконтрольными, ликвидными и неликвидными долями собственности выглядит следующим образом:

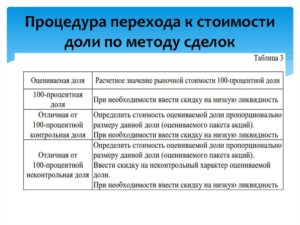

Процедура оценки стоимости

На рисунке приводится процедура оценки стоимости неконтрольного пакета акций (доли), заключающаяся в последовательном вычитании скидок на неконтрольный характер пакета и, при необходимости, на низкую ликвидность.

Иными словами, на первом этапе проводится оценка стоимости 100% пакета акций (доли или пая) всеми возможными методами оценки (кроме метода рынка капитала, так как с помощью данного метода оценки акций определяется стоимость предприятия на уровне стоимости миноритарного пакета). На втором этапе определяется пропорциональная оцениваемому пакету доля.

На третьем определяется величина скидки за неконтрольный характер и вычитается из стоимости пакета, полученной на втором этапе. На четвертом при необходимости определяется и вычитается скидка за низкую ликвидность акций.

Если оценщику доступны только данные по стоимости, определенные с помощью метода рынка капитала, то при определении стоимости неконтрольного пакета проводятся те же процедуры, за исключением третьего этапа.

То есть определяется пропорциональная доля оцениваемого пакета (она уже получена на уровне стоимости акций миноритарного пакета) и при необходимости определяется и вычитается скидка за низкую ликвидность.

Для оценки стоимости неконтрольного пакета также имеется возможность воспользоваться методом (моделью) дисконтирования дивидендов.

Ее использование состоит в определении стоимости одной обыкновенной акции как суммы текущих стоимостей дивидендов и выручки от перепродажи этой акции. Затем стоимость одной акции умножается на количество акций в оцениваемом пакете. При необходимости определяется и вычитается скидка за низкую ликвидность.

Скидку также можно учесть при формировании ставки дисконтирования в момент дисконтирования доходов от акции, и тогда отпадает необходимость в применении скидки за низкую ликвидность.

Однако иногда стоимость высоколиквидного миноритарного пакета акций с незначительным объемом прав и с очень высокой ликвидностью может быть наравне (или даже выше) со стоимостью контрольного пакета со средней или низкой ликвидностью. Такой позиции придерживается Американское общество.