Задолженность бюджету по налогам в балансе

Группа статей «Кредиторская задолженность» (строка 620) отражает общую сумму кредиторской задолженности и включает следующие расшифровки:

Дебетовое сальдо по счетам бухгалтерского учета расчетов по оплате труда и страхованию показывается по соответствующим статьям в группе статей «Дебиторская задолженность» в разделе «Оборотные активы» бухгалтерского баланса.

Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

В статье «Задолженность участникам (учредителям) по выплате доходов» (строка 630) отражается сумма задолженности организации перед учредителями по причитающимся к выплате дивидендам, процентам по акциям, облигациям.

Сумма по строке 630 — это сальдо по счету 75 «Расчеты с учредителями» (субсчет 75.2 «Расчеты по выплате доходов»).

Строка 640 «Доходы будущих периодов»

По статье «Доходы будущих периодов» (строка 640) показываются суммы, учитываемые в соответствии с правилами бухгалтерского учета как доходы будущих периодов на одноименном счете 98. Эти доходы могут быть получены в отчетном периоде, но относятся к будущим периодам.

Примером доходов будущих периодов могут служить арендная плата, плата за коммунальные услуги, выручка за грузовые или пассажирские перевозки по проездным билетам (квартальным или годовым), абонементная плата за услуги связи; стоимость безвозмездно полученных активов; суммы предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы; разница между суммой недостачи, взыскиваемой с виновных лиц за материальные и иные ценности, и балансовой стоимостью этих ценностей.

Сумма по строке 640 равна кредитовому сальдо счета 98.

Строка 650 «Резервы предстоящих расходов»

В статье «Резервы предстоящих расходов» (строка 650) показываются остатки средств, зарезервированных организацией в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Резерв организация может создавать:

- для предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- для выплаты ежегодного вознаграждения за выслугу лет;

- для производственных затрат по подготовительным работам в связи с сезонным характером производства;

- для ремонта основных средств;

- для предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Все эти виды резервов организации учитывают на счете 96 «Резервы предстоящих расходов».

Если при уточнении учетной политики на следующий отчетный год организация считает нецелесообразным начислять резервы предстоящих расходов, то остатки средств резервов, по которым в установленном порядке имеют место переходящие остатки, по состоянию на 1 января года, следующего за отчетным, подлежат присоединению к финансовому результату организации с отражением в бухгалтерском учете организации за январь.

Строка 660 «Прочие краткосрочные обязательства»

В группе статей «Прочие краткосрочные обязательства» (строка 660) показываются суммы краткосрочных обязательств, не нашедших отражения по другим группам статей раздела «Краткосрочные обязательства».

Учет расчетов по налогам и сборам

Факты финансово-хозяйственной деятельности организации должны отражаться на счетах бухгалтерского учета. Не является исключением и отражение операций по начислению и уплате налогов и сборов.

Расчеты по налогам и сборам: счет

Информация о налоговых расчетах отражается по счету 68 «Расчеты по налогам и сборам» (Приказ Минфина РФ от 31.10.2000 № 94н). К счету 68 открываются субсчета для каждого вида уплачиваемых плательщиком налогов.

Начисление/удержание налога отражается по кредиту счета 68, а уплата – по дебету.

Также стоит отметить, что НДС отведен не только счет 68, но и счет 19 «Налог на добавленную стоимость по приобретенным ценностям», на котором отражается учет входного НДС и принятие его к вычету/списание в состав расходов.

Расчеты по налогам и сборам: проводки

Как мы уже сказали, начисление (удержание) налога отражается по кредиту счета 68, а его корреспонденция зависит от того, какой именно налог начисляется.

Например, если начисляется налог на прибыль, то составляется проводка Дебет счета 99 «Прибыли и убытки» — Кредит счета 68.

А, к примеру, для отражения операции по удержанию НДФЛ из зарплаты работника делается проводка Дебет счета 70 «Расчеты с персоналом по оплате труда» — Кредит счета 68.

При уплате налога в бюджет составляется проводка Дебет счета 68 (субсчет соответствующего налога) – Кредит счета 51 «Расчетные счета».Подробнее о составлении проводок по налогам, например, проводок по НДС, НДФЛ и налогу на прибыль, можно почитать в отдельных материалах.

Расчеты по налогам и сборам в балансе

Информация, связанная с налогами, может быть отражена в балансе:

- по строке 1180 «Отложенные налоговые активы»;

- по строке 1220 «Налог на добавленную стоимость по приобретенным ценностям»;

- по строке 1230 «Дебиторская задолженность» (при наличии переплаты по налогам);

- по строке 1420 «Отложенные налоговые обязательства»;

- по строке 1450 «Прочие обязательства» (отражается долгосрочная задолженность по налогам при предоставлении плательщику рассрочки/отсрочки, инвестиционного налогового кредита);

- по строке 1520 «Кредиторская задолженность» (отражается сумма начисленных налогов, срок уплаты которых еще не наступил, а также краткосрочная недоимка).

В активе или пассиве баланса отражается задолженности покупателя

Все финансовые поступления или расходы компании в обязательном порядке фиксируются работниками отдела бухгалтерии в балансе. Благодаря этому, руководство организации легко сможет проанализировать эффективность работы предприятия. Однако здесь важно точно понимать, задолженность покупателей – это актив или пассив.

Определения и терминология

Книга учета – это отчетный документ в виде таблицы, куда вносятся сведения о материальной собственности организации и источниках дохода, а также способах пополнения уставного капитала. Каждая операция вписывается в определенную графу. Здесь же фиксируется не только дебиторская, но и кредиторская задолженность, поэтому выходит, что бухучет состоит из двух основных разделов:

Чтобы правильно отображать все финансовые операции, в первую очередь необходимо определить, куда именно отнести движение денежных средств. Как бы парадоксально не звучало, но источником активов становится пассив, т. к. данные инструменты во многом формируют доходность фирмы.

Стоит обратить внимание, что смешанные операции встречаются нередко, поэтому отражение их в финансовой отчетности производится в зависимости от конкретных обстоятельств. Решение о вписке данных в ту или иную графу принимается бухгалтером фирмы на основании правил расчета и ведения таблицы баланса.

Виды активов

Существует два основных вида активов предприятия:

- Материальные (земля, здания, техника, оборудование и т. д.).

- Нематериальные (изобретения, патенты, бренд, логотип и т. д.).

Инвестирование также является активом

К активам организации можно причислить:

- ценные бумаги;

- собственность юр. лица;

- инвестиции;

- территорию и т. д.

Таким образом, под этим термином можно понимать совокупность всего имущества и финансов, которыми обладает фирма.

Виды пассивов

Данное определение подразумевает под собой все имеющиеся у компании источники дохода и финансовые обязательства. К таковым относятся:

- проценты и дивиденды по ценным бумагам;

- заработная плата рабочим и служащим разного уровня;

- налоговые выплаты и т. д.

Все пассивы предприятия группируются в отчетных документах по типу, назначению и принадлежности. Это упрощает сбор информации и помогает определить, куда направляются средства и с какой целью.

Если сделка подразумевает внесение предоплаты, то проводки в зависимости от сроков перечисления средств и поставок продукции вносятся в пассивную часть ББ, поэтому зачастую их называют активно-пассивными операциями.

Для чего это нужно

Отражение долговых обязательств и финансовых поступлений в бухгалтерской отчетности необходимо:

- Для отслеживания эффективности работы предприятия.

- Для анализа успешности или провала той или иной сделки, новшества или любого другого действия руководства компании.

- Для формирования стратегии развития предприятия и т. д.

Все движения по счету должны отражаться в бухотчете

Причин, по которым приходится делить все материальные движения на активные и пассивные, очень много. Этим занимается квалифицированный персонал бухгалтерского отдела. Они осуществляют проводки по всем операциям, выявляя, таким образом, недоимки или остатки на счету. Все данные вносятся в соответствующие строки балансовой таблицы.

Четкое распределение всех финансовых операций позволяет не только отслеживать и анализировать реальное положение дел в компании, но и способствует корректировке действий, определяя все прорехи и слабые места нынешнего менеджмента предприятия. В стратегическом плане это крайне полезно и результативно. Однако важно, чтобы все показатели и расчеты были сделаны правильно, поэтому допускать к заполнению отчетности дилетантов будет опрометчивой ошибкой.

Задолженность поставщикам

Все расчеты, связанные с подрядчиками, то есть контрагентами, которые отгружают товар или выполняют услугу по договору, ведутся на счете 60. Данный счет предназначен для отражения пассивных операций и является универсальным, единым для всех организаций, независимо от правовой формы.

Учет следует вести, если:

- Заключен договор на поставку товарно-материальных ценностей либо активов, не находящихся в обращении, а также нематериальных.

- Заказчик или клиент подписал соглашение об оказании услуг с поставщиком (доставка продукции, ремонтные работы и т. д.).

- Осуществлена перевозка грузов и т. д.

В ББ данный счет отражает общую сумму долга предприятия по всем поставщикам и подрядчикам. Чтобы производить аналитику движения финансов было проще, создаются субсчета. Для каждого контрагента и сделки создаются отдельные графы и строчки. Это упрощает работу сотрудников бухгалтерского отделения.

Задолженность покупателей

Данный термин может относиться как к физическим, так и к юридическим лицам. Учет всех операций, возникших при попытке продать/купить компанией товар или услугу, должен вестись в соответствии с правилами бухгалтерии.

Поэтому крайне важно, чтобы расчеты осуществлял не просто квалифицированный специалист, но и опытный. У новичка уйдет гораздо больше времени, поскольку требуется предельная внимательность и постоянная перепроверка расчетов.

Проводки будут отличаться в зависимости от того, когда покупатель получает права обладания

При этом производится следующая проводка: ДЗ 62 КЗ 90.1 (91.1, 46). Счета, на которых отображается действие, зависят от типа операции. Обязательства покупателя отображаются сразу в момент их возникновения, чтобы не образовалась путаница. Существует два основных варианта появления недоимки:

- При отгрузке продукции приобретателю, если право владения собственностью сразу переходит к заказчику. Проводка при этом такая: ДЗ 62 КЗ 90.1 (91.1).

- Если обладание товаром до момента полной его оплаты остается у поставщика, то задолженность никак не отражается в бухучете.

Платежи по ней вписываются в отчетную документацию так: ДЗ 51 (50) КЗ 62. Данные проводки универсальны для любого типа предприятия, будь то коммерческая, благотворительная или бюджетная фирма.

Договор купли-продажи или оказания услуг может содержать в себе особые условия, выполнив которые компания-приобретатель получает скидку. Если ее удается получить, то в отчетности допускается указание сниженной стоимости с пометкой причины ее уменьшения и комментарием, свидетельствующим, что требования были осуществлены.

Прочие задолженности

В бухгалтерском балансе существует такой термин, как «прочая задолженность». Он относится как к дебиторке, так и кредиторке. Для ДЗ она будет состоять из разнообразных пунктов материального или нематериального характера.

Туда могут входить:

- Плановые расчеты по платежам и взносам с покупателями или подрядчиками.

- Отчетность по финансовым средствам и имуществу, выданным ответственным лицам, для осуществления рабочей деятельности (командировочный бюджет, хоз. расходы и т. д.).

- Задолженность по ЖКХ, социальные выплаты и т. д.

К прочей задолженности относятся командировочные

Важным фактором оптимизации дебиторки является анализ платежеспособности и избирательность потенциальных партнеров, а также четкое формирование условий сотрудничества, оплаты и т. д.

Прочая кредиторская задолженность во многом сходна с ДЗ, но в нее включаются такие величины, как:

- Невостребованные суммы по зарплатам, отпускным, стипендиям, поступления из госбюджета и т. д.

- Претензионные требования и т. д.

Для ее анализа следует рассматривать состав, сроки и причины, по которым она возникла. Рекомендуется создать платежные календари, чтобы сформировать более точную картину о способности предприятия возвращать средства.

Итог

Не все операции со стороны покупателей облагаются НДС. Поэтому нужно уточнять информацию для каждой определенной ситуации, поскольку все индивидуально. Этим должен заниматься профессионал – бухгалтер или специалист по налогообложению.

Всегда нужно учитывать все нюансы учета и отображения финансово-материальных движений компании.

Если все сделано правильно, то отчетность будет наглядно отображать все вклады, долговые обязательства, поступления и т. д. Это позволит провести детальный анализ эффективности функционирования предприятия.

К тому же грамотно составленный документ не позволит налоговикам подкопаться при принятии отчетности организации в ФНС.Об определении задолженности перед поставщиками и покупателями в 1С будет рассказано в видео:

Задолженность перед бюджетом актив или пассив

Итоговый результат суммируется, при этом по одним платежам сальдо может принимать дебетовое значение, по другим ― кредитовое. Таким образом, счет 68 относится к группе активно-пассивных счетов.

Сальдо по этим записям является развернутым, то есть дебетовое отражается в активе баланса, кредитовое же входит в состав пассива.

Налоги рассчитываются исходя из стоимости облагаемой базы, не зависят от результатов деятельности фирмы.

Косвенные налоги входят в стоимость товара или предоставленных услуг (НДС, акцизы, таможенные сборы).

Задолженность перед бюджетом

Законных вариантов здесь три: — полностью погасить задолженность и ликвидировать фирму добровольно; — подать заявление о признании банкротом (недешевое удовольствие) , провести процедуру банкротства по всем правилам и исключить фирму из ЕГРЮЛ (тут либо долги будут оплачены принудительно, либо их спишут в связи с отсутствием имущества, но деятельность арбитражного управляющего оплатить придётся в любом случае) ; — продать другому собственнику и пусть голова болит у него.

Вам нужно в налоговой взять или акт сверки или справку по задолженности.

В акте будут ваши начисления и ваша оплата.

Актив и пассив баланса.

Группировка имущества и источников его формирования (стр. 1 из 5)

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ.

ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА СЧЕТАХ Цель задачи : усвоение порядка отражения на счетах бухгалтерского учета хозяйственных операций.

Задание: На основе данных для выполнения задачи: открыть счета бухгалтерского учета; отразить на счетах бухгалтерского учета хозяйственные операции способом двойной записи; подсчитать обороты и конечные остатки; по данным конечных остатков составить баланс. руб.

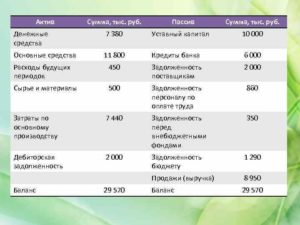

Основные средства в том числе: 2500 Уставный капитал 3000 ПРИБЫЛЬ 99 2400 здания, машины, оборудование 2500 Краткосрочные кредиты 2000 Запасы в том числе: Кредиторская задолженность в том числе: сырье, материалы 1800 перед бюджетом 440 незавершенное производство 900 по страхованию 500 готовая продукция 400 по оплате труда 1015 Денежные средства в

Задолженность перед бюджетом по налогу на прибыль актив или пассив

Соответственно возникает вопрос, задолженность перед бюджетом по налогу на прибыль — это актив или пассив?

Чтобы ответить на него, давайте разберемся, из чего складываются эти два понятия. К ним относят:

- произведенную предприятием продукцию, полуфабрикаты;

- сырье;

- основные средства предприятия;

- денежные средства (наличные и безналичные);

- недвижимость;

- дебиторскую задолженность (долги др. организаций);

- земельные участки, которыми владеет предприятие.

Пассивы — это то, благодаря чему формируется актив, а также обязательства, которые компания берет на себя.

В активе или пассиве баланса отражается задолженности покупателя

Нематериальные (изобретения, патенты, бренд, логотип и т. д.).

Инвестирование также является активом К активам организации можно причислить:

- ценные бумаги; собственность юр. лица; инвестиции; территорию и т. д.

Таким образом, под этим термином можно понимать совокупность всего имущества и финансов, которыми обладает фирма.

К таковым относятся:

- проценты и дивиденды по ценным бумагам; заработная плата рабочим и служащим разного уровня; налоговые выплаты и т. д.

Все пассивы предприятия группируются в отчетных документах по типу, назначению и принадлежности. Это упрощает сбор информации и помогает определить, куда направляются средства и с какой целью.

Задолженность покупателей это пассив или актив?

Причем структура учета определяется условной формулой:«Имущество + Обязательства = Активы = Пассивы».Обратите внимание! Экономисты говорят, что источником актива становится пассив – ведь использование таких инструментов способствует получению компанией прибыли.

Когда речь идет о поставках товара авансом, тут бухгалтеры относят задолженность покупателей к активамОднако вернемся к главной теме обсуждения и узнаем, задолженность покупателей – это актив или пассив баланса.

Поскольку такая позиция относится к , экономисты говорят, что правильным решением тут становится запись строки в раздел ликвидного фонда.Ведь эти средства становятся оборотным капиталом предприятия,

Задолженность по бюджету по налогам

Соответственно возникает вопрос, задолженность перед бюджетом по налогу на прибыль — это актив или пассив? Чтобы ответить на него, давайте разберемся, из чего складываются эти два понятия.Активы — это имущество, которое находится в собственности у компании и используется ею для извлечения экономической выгоды.

Другими словами это то, что приносит доход.К ним относят:

- основные средства предприятия;

- денежные средства (наличные и безналичные);

- сырье;

- земельные участки, которыми владеет предприятие.

- (долги др. организаций);

- недвижимость;

- произведенную предприятием продукцию, полуфабрикаты;

Пассивы — это то,

Задолженность подотчетных лиц это актив или пассив?

Иными словами, такие действия целесообразны в ситуациях, когда затраты работника превышают ожидаемый объем издержек.Обратите внимание!

В случаях, если персонал тратит личные средства на нужды компании, тут действует иная схема. Такой сотрудник не считается подотчетным лицом. Соответственно, расчеты по указанной позиции неуместны.

Правильное определение раздела учета нуждается в изучении исходной ситуацииКогда речь идет об отражении в кредите, здесь вносят цифры, соответствующие фактическим расходам сотрудника по авансовому отчету, или средства, возвращенные этим лицом предприятию.Таким образом, дебетовое сальдо указывает на недоимку подотчетного персонала, а кредитовое – на задолженность организации.

Дебиторская и кредиторская задолженность это актив или пассив?

К активам относится собственность организации. К пассивам, соответственно – инструменты и источники получения такого имущества.Таким образом, «дебиторка» вносится в левую часть балансовой таблицы, относящуюся к активам.Обратите внимание!

Дебиторская задолженность: определение активов и пассивов, учет и отражение в балансе

Дебиторская задолженность служит финансовым инструментом для расширения рынка сбыта продукции и привлечения большего количества покупателей.

Но, принимая решение о предоставлении отсрочки платежа контрагенту, следует учитывать риски невозврата долга. Вот почему большой удельный вес долгов в балансе предприятия может привести к отрицательному финансовому результату деятельности.

На предприятии должен вестись подробный учет долгов дебиторов и существовать отлаженная система контроля.

Для сохранения финансовой устойчивости организации нужно, чтобы сумма долгов дебиторов и кредиторов сходилась, но лучше если кредиторка будет больше, хотя бы на 10 %.

Разница между активом и пассивом

Чтобы понять, расчеты с дебиторами и кредиторская задолженность — это актив или пассив, нужно разобраться, что является пассивом, а что — активом и в чем разница между этими финансовыми понятиями.

Активы — это, прежде всего, имущество организации, способное принести прибыль в будущем.

Несколько популярных примеров.

- Расходы будущих периодов. Начинающему специалисту трудно понять, расходы будущих периодов — это актив или пассив. Прежде всего, это расходы, понесенные в прошлых отчетных периодах, но направленные на получение доходов в будущем. Именно эта характеристика делает РБП активами организации. Например, приобретенная лицензия на ПО будет использоваться в течение 10 месяцев. Расходы на ее приобретение в полной сумме сформируют счет 97 и равными долями будут списываться в течение 10 месяцев с момента приобретения. Оставшаяся на счете 97 на отчетную дату стоимость лицензии войдет в состав оборотных активов.

- Расходы, понесенные организацией на приобретение сырья и материалов. Они также направлены на получение прибыли. Например, торговые организации, имеющие свой автопарк или арендующие автомобили, приобретают топливо или запасные части. Затраты на топливо в дальнейшем, после транспортировки товара покупателю, принесут прибыль. Поэтому стоимость топлива отражается в активе бухгалтерского баланса, а именно — в составе запасов.

- Дебиторская задолженность. Сумма долга дебиторов является выручкой, которую организация получит по истечении срока, установленного договором. Дебиторка является одним из самых ликвидных активов.

Пассивы организации — это источники средств для приобретения имущества, то есть, активов. Наиболее оборачиваемым пассивом является кредиторская задолженность. Кредитор ссуживает средства организации.

На заемные средства она приобретает активы для осуществления хозяйственной деятельности и получения выгоды.

Кроме кредиторки, к пассивам относятся следующие статьи: нераспределенная прибыль организации, уставной, добавочный и резервный капиталы, ОНА, резервы предстоящих расходов.

На основании приведенной информации несложно разобраться, расчеты с дебиторами — это актив или пассив. В активе баланса отражается задолженность дебиторов, а в пассиве — кредиторов.

Счета учета дебиторской задолженности

Для учета дебиторской задолженности существует ряд бухгалтерских счетов, позволяющих дебиторку распределять по группам:

- счет 62 — учитываются суммы задолженностей покупателей за реализованные товары и услуги;

- счет 60 — отражаются суммы авансов, перечисленных в счет будущих поставок товаров, работ и услуг;

- счет 73 — учитывается задолженность сотрудников организации по прочим расчетам;

- счет 75 — отражается задолженность учредителей;

- счет 76 — отражаются расчеты с прочими дебиторами и кредиторами .

Существование такой аналитики в учете и бухгалтерском балансе позволяет заинтересованным лицам получить более прозрачную информацию о состоянии дел в организации.

Активы предприятия при отражении в балансе разделяются на оборотные и внеоборотные.

В состав внеоборотных входят активы, которые могут принести прибыль организации не ранее, чем через 12 месяцев, а также НМА и основные средства со сроком службы более 1 года.

В том числе к внеоборотным относятся долги дебиторов в части авансов, перечисленных в счет предварительной оплаты за приобретаемые основные средства.

Текущая дебиторка входит в состав оборотных активов баланса и является гарантом получения выручки в будущем. Также в указанный раздел входят денежные средства, находящиеся на расчетных счетах и в кассе предприятия, производственные запасы и финансовые вложения. Оборотные активы — это имущество предприятия с наибольшей ликвидностью, то есть способное принести прибыль в кратчайшие сроки.

Таким образом, чтобы определить, в каком разделе баланса отражается дебиторская задолженность, нужно понять характер ее возникновения.

Резерв по сомнительным долгам

Сроки погашения долга дебитором определяются договором, заключенным между контрагентами. В настоящее время экономический кризис делает организации неплатежеспособными. Поэтому существование просроченной дебиторской задолженности в учете разных организаций — весьма распространенный случай.

Бухгалтерские стандарты по учету дебиторки обязывают предприятия создавать резерв по сомнительным долгам.

Суть этого действия такова, что организации при возникновении просроченных или сомнительных долгов формируют резерв путем списания суммы долга на внереализационные расходы. Размер резерва определяется расчетным путем.

Алгоритм расчета должен быть прописан в учетной политике. Как правило, размер резерва зависит от сроков и вероятности возврата задолженности.

Учет резервов по сомнительным долгам ведется на счете 63.В бухгалтерском балансе сумма дебиторки отражается за вычетом резервов по сомнительным долгам.

Учет задолженности в валюте

В случае если договором, заключенным между контрагентами, предусмотрены расчеты в валюте, отличной от валюты РФ, суммы долгов дебиторов переводятся в рубли по курсу, установленному ЦБ РФ на каждую отчетную дату.

При этом разницы в курсе валют на предыдущую и последующую отчетные даты образуют курсовые разницы. Разницы учитываются в составе внереализационных расходов или доходов в зависимости от направления изменения курса валюты.

Учет долгов дебиторов, выраженных в иностранной валюте, ведется обособленно, на специальных субсчетах.

Инвентаризация дебиторской задолженности

Стандартами бухгалтерского учета и прочими нормативными актами предусмотрено обязательное проведение инвентаризации дебиторской и кредиторской задолженности перед составлением бухгалтерского баланса.

В процессе инвентаризации проводится сверка с контрагентами и выявляется существование сомнительных долгов и долгов, подлежащих списанию в связи с истечением срока исковой давности или невозможности взыскания. Причиной этому может послужить банкротство организации — дебитора.

Списание долгов осуществляется на основании приказа руководителя. Сумма списанной дебиторки отражается на забалансовом счете 007. За балансом информация хранится в течение 5 лет. Счет 007 также подлежит инвентаризации. В бухгалтерской отчетности информация по указанному счету раскрывается в пояснительной записке.

При составлении бухгалтерской отчетности необходимо учитывать интересы пользователей и приводить расшифровку наиболее существенных статей баланса.

Задолженность бюджету по налогам актив или пассив

Краткосрочные кредиты и займы, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, отражаются в бухгалтерском балансе в разделе «Краткосрочные обязательства» (строка 610) с учетом причитающихся на конец отчетного периода к уплате процентов.

Строка 620 «Кредиторская задолженность»

Группа статей «Кредиторская задолженность» (строка 620) отражает общую сумму кредиторской задолженности и включает следующие расшифровки:

- статья «Поставщики и подрядчики» (строка 621)показывает сумму задолженности поставщикам и подрядчикам за поступившие ТМЦ, работы, услуги.Сумма по строке 621 равна кредитовому сальдо по счетам расчетов с поставщиками — 60 и прочими кредиторами — 76;

- статья «Задолженность перед персоналом организации» (строка 622) показывает начисленные, но еще не выплаченные суммы заработной платы.Сумма по строке 622 равна кредитовому сальдо по счету 70.

- статья «Задолженность перед государственными внебюджетными фондами» (строка 623) включает в себя суммы отчислений на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости.Сумма по строке 623 равна сальдо по счету 69, за исключением сумм по ЕСН (которые учитываются в строке 624, т.к. относятся к задолженности перед бюджетом), если он учитывается на этом счете;

- статья «Задолженность по налогам и сборам» (строка 624) отражает задолженность организации перед бюджетом по налогам и сборам. Если по этим налогам и сборам начислены пени и/или штрафы, то суммы пеней и штрафов также включаются в данную статью.Сумма по строке 624 равна сальдо по счетам 68 и 69 (в части ЕСН, если он учитывается на этом счете).

- статья «Прочие кредиторы» (строка 625) показывается задолженность организации по расчетам, данные о которых не отражены по другим статьям группы «Кредиторская задолженность». В частности, по этой статье могут быть отражены задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования; задолженность по отчислениям во внебюджетные и другие специальные фонды (кроме фондов, задолженность по отчислениям в которые отражается по статье «Задолженность перед государственными внебюджетными фондами»); сумма арендных обязательств арендной организации за основные средства, переданные ей на условиях долгосрочной аренды, и прочее.Сумма по строке 625 может складываться из сальдо по счетам 62 (авансы полученные), 76 (кроме сумм, отраженных в других строках баланса), 71, 73.Согласно общим правилам составления бухгалтерской отчетности, существенные показатели должны быть раскрыты отдельно, т.е. либо выделены отдельной строкой, либо отражены в пояснениях к балансу. Это относится, в частности, и к суммам полученных авансов. Если эти суммы существенны, то они должны отражаться в отдельной строке баланса как расшифровка кредиторской задолженности..

Дебетовое сальдо по счетам бухгалтерского учета расчетов по оплате труда и страхованию показывается по соответствующим статьям в группе статей «Дебиторская задолженность» в разделе «Оборотные активы» бухгалтерского баланса.

Задолженность перед бюджетом: бухгалтерские счета и проводки

: 27 мая 2018

В хозяйственной деятельности предприятия возникает немало моментов, которые приводят к образованию задолженности. При этом она не всегда носит негативный характер. Например, в случаях, когда должны организации (дебиторская задолженность) нет ничего плохого, если она не безнадёжная.

Гораздо неприятнее, когда должна сама компания. Но и здесь есть нюансы: например, долги перед бюджетом оцениваются как кредиторская задолженность, но не являются в прямом, распространённом, смысле долгами, пока не наступил срок их уплаты.

Рассмотрим составляющие этой задолженности и процедуру её учёта.

Понятие кредиторской задолженности в бюджете и её отражение в учёте

Кредиторская задолженность — это обязательства (долги) юридического лица перед другими субъектами хозяйственной деятельности, кредитными организациями, бюджетом и внебюджетными фондами.

Она отражается в пассивах бухгалтерского баланса по строке 1520 и включает в себя расчёты:

- C покупателями;

- C поставщиками;

- C бюджетом;

- C внебюджетными фондами (по различным видам социального страхования);

- C работниками по заработной плате;

- C учредителями и участниками (по выплате дивидендов, процентов и других доходов);

- C подотчётными лицами;

- C кредиторами и дебиторами по прочим долгам (например, по полученным авансам в рамках договоров).

Кредиторская задолженность в бюджет включает в себя обязательства по налогам и сборам. При этом это может быть как просроченная кредиторская задолженность, так и текущая, срок уплаты, по которой ещё не наступил. Читайте тут, как списать кредиторскую задолженность.

Для отражения ситуации с уплатой налогов и сборов служит активно-пассивный счёт №68.

По его кредиту учитывается начисленная и указанная в декларациях сумма налогов и сборов («долги» перед бюджетом).

Например, проводка Дебет 99 Кредит 68 (далее — соответственно Д и К) означает, что начислен налог на прибыль. А Д 70 К 68 — налог на доходы физлиц (НДФЛ).По дебету счёта отражаются уплаченные налоги и сборы (погашение задолженности). В частности, проводка Д 68 К 51 означает уплату какого-либо налога с расчётного счёта предприятия.

- Кредитовое сальдо по итогам отчётного периода означает наличие задолженности юридического лица по налогам и сборам.

- Дебетовое — указывает на долги бюджета перед предприятием (компанией) или — переплату по налоговым платежам.

Для более подробного учёта данный счёт подразделяется на субсчета по конкретным налогам. Здесь же учитываются пени и штрафы за их неуплату.

При этом нет никакой разницы в том, платит ли организация налоги за себя или выступает в качестве налогового агента (например, перечисляет НДФЛ за своих работников). Любая кредиторская задолженность по налоговым платежам отражается на этом счёте.

Данный счёт корреспондирует по дебету со следующими счетами:

- 19 — НДС по купленным ценным товарам;

- 50 — касса;

- 51 (52) — расчётный (валютный) счёт;

- 55 — спецсчёт в банке;

- 66 (67) — расчёты по займам и кредитам (кратко- и долгосрочным).

Задолженность подотчетных лиц актив или пассив

Пассив баланса Пассивы организации — это источники формирования ее активов.Лицензиат должен отразить операцию по статье будущих расходов и списать долги до истечения договора.

Что такое задолженность подотчетных лиц

Обратите внимание! В корректно заполненном учете не показываются остатки по счету 63. Причем тут же при указании размера долгов дебиторов экономист уменьшает сумму задолженности на указанную в РСД цифру.

Формирование резерва сомнительных долгов вероятно лишь при соблюдении определенной процедуры, утвержденной законодательством Учитывайте, использование такого резерва допускается лишь в ситуации с покрытием убытка, причиненного появлением безнадежной недоимки.

Такие нюансы оговаривает 266 статья Налогового Кодекса Российской Федерации. Отметим, тут налоговым периодом считается календарный год, а отчетными – первый квартал, полугодие и 9 месяцев, соответственно. Не забывайте, порядок формирования фонда установлен законодательством и предполагает четкие основания, подтвержденные документацией и инвентаризацией.

Затраты в бплансе это актив или пассив

Корректное заполнение баланса предприятия — залог успешной работы фирмы Соответственно, здесь падает экономический потенциал и платежеспособность предприятия.Кроме того, ошибки в бухгалтерском учете чреваты проблемами с фискальными органами.

В этом случае дело заканчивается крупными неприятностями и штрафами.По указанным причинам финансистам целесообразно вовремя и правильно вносить изменения в баланс компании.Прочесть о нюансах управления дебиторской и кредиторской задолженностью организации читателям удастся в этом обзоре.

Здесь указаны ключевые принципы построения стратегии управления.Что же касается бухучета предприятия, здесь важно учитывать, что расчетные операции с контрагентами, персоналом и бюджетом сложно классифицировать однозначно.

Отношение таких сделок в раздел пассива или актива бухгалтерии определяется условиями и предпосылками проведенных перечислений средств.

Задолженность по подотчетным суммам актив или пассив

Остальное уже отвечено правильно Немного позволю себе поправить Ирика:п. 4 Отгружена готовая продукция, Д 90 К 43,п. 5 Списывается производственная себестоимость реализованной продукции Д 90 К 43п.

6 произведены расчеты с кредиторами за счет ссудного счета Д 60 (76) К 55п. 8 — только Д 70 К 73 1. Поступило с расчетного счета в кассу:- для выплаты з/платы- на командировочные расходыД 50 К 512. Выдана из кассы з/платаД 70 К 503.

От поставщиков поступили материалыД 10 К 60/14.

Отгружена готовая продукцияВ данном случае происходит уже реализация Д 62/1 К 90/1(Ирик и Алексей не правы)5. Списывается производственная себестоимость реализованной продукцииД 90/2 К 436.

произведены расчеты с кредиторами за счет ссудного счетаД 60 (76) или другие кредиторы К 66 (67)7. На расчетный счет поступила предоплата за продукциюД 51 К 62/28.

Удержан из з/платы аванс, выданный в подотчетД 70 К 719.

Калькулятор это актив или пассив

Эти деньги либо ваши собственные (раздел пассивов: собственный капитал) , либо заемные (раздел пассивов: обязательства) .

Все очень просто и наглядно: берем нечто, если оно отвечает на вопрос «что это?» , то записываем его в активы, если же оно отвечает на вопрос «откуда это взялось?» , записываем его в пассивы Вам будет предложен перечень имущества предприятия, а Вам нужно будет определить: что отнести в актив, а что в пассив.. Для этого изучите структуру баланса предприятия.. Какая проводка? Дебет, кредит По дебету счетов отражают поступление товаров, денежных средств.

Все дебетовые счета являются активными, потому. что остаток по ним может быть только дебетовый.По кредиту счетов отражают расходные операции. Кредитовые счета являются пассивные. Остатки на пассивных счетах могут быть только кредитовые.

Внимание Зачисление таких операций в РБП возможно в случаях, предусматривающих договор с оговоркой о том, что возврат этих средств не производится.

Это относится к случаям, когда приобретаются патенты или лицензии и тому подобное.

Относят ли переход отпуска на следующий месяц к РБП? Сложный случай для бухгалтеров – когда отпуск работника начинается в одном месяце и заканчивается в следующем.Здесь также имеет значение, создает ли компания ежемесячный резерв для предстоящих расходов или нет.Специалисты считают, что такие операции недопустимы. Это положение отражено и в 1С. В программе этот момент отнесен к текущим издержкам предприятия. Процесс автоматизирован, бухгалтеру даже нет необходимости задаваться вопросом списания расходов будущих периодов.

Практикуется и другой подход: отражение отпускных в составе РБП при условии редкости таких проводок и незначительных сумм.

Задолженность подотчетных лиц актив пассив

Произведены подотчетными лицами расходы по приобретению — внеоборотных активов, — материалов и их доставкой.Удержана задолженность по подотчетным суммам из оплаты труда.

Как поступить, если сальдо начальное дебетовое, но кредитовый оборот больше дебетового, и в итоге получается «минус»? А счет какой? Подотчетные средства.

Для подтверждения правильности отражения на счетах бухгалтерского учета сумм дебиторской и кредиторской задолженности перед составлением годовой бухгалтерскойЕсли счет активно-пассивный,то как определить в пассив или актив он идет? Счета, которые Вы указали могут иметь и дебетовое и кредитовое сальдо.

В Вашем случае получается не минус, как Вы говорите, а кредитовое сальдо.

Задолженность за подотчетными лицами актив или пассив

Также особую важность имеют назначения платежного поручения. С ними также следует ознакомиться заранее, в противном случае велика вероятность появления всевозможных сложностей.

Имеется достаточно обширное количество самых разных вопросов, которые непосредственно связанны с тем, куда следует записать операцию — в дебет или кредит.

Бухгалтеру или же иному должностному лицу, непосредственно ответственному за свершение различного рода операций по учету средств, следует также заранее ознакомиться со следующими важными вопросами:

- дебиторская задолженность;

- кредиторская задолженность;

- порядок списания;

- погашения в регламентированном учете 1С.

Особое внимание необходимо обратить на то, каким образом списывается задолженность как перед предприятием, так и перед работником.

Задолженность подотчетных лиц в балансе

«Что делать, если подотчетное лицо потратило свои деньги?».

По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно авансовым отчетам;

- возвращены работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Отражение задолженности подотчетных лиц в балансе

В бухгалтерском балансе (форма 1) задолженность по подотчетным суммам, как и всякая иная задолженность, отражается либо в активе баланса (если она дебиторская), либо в его пассиве (если она кредиторская).