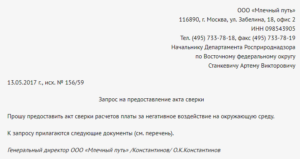

Запрос актов сверки с поставщиками услуг

Акт сверки | Что это такое, как его сделать, как проводить сверку? — Эльба

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

https://www.youtube.com/watch?v=GF9VykJQXuE

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет не действителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 15.05.2019

Сверка с контрагентами

В акте сверке отражаются сведения о расчетах между двумя экономическими субъектами за определенный период. Периодичность сверок на законодательном уровне не утверждена, поэтому контрагенты могут самостоятельно выбрать ее и зафиксировать в договоре, либо составлять документ только при возникновении спорных ситуаций.

Подписывать акты сверок с контрагентами необходимо для следующих целей:

- Своевременное выявление ошибок в учете. Самыми распространенными из них являются задвоенные суммы, когда один и тот же документ бухгалтерия проводит 2 раза, и отсутствие суммы в акте по причине не предоставления документов на поставленный товар.

- Предъявление суду в качестве доказательства. Но следует учитывать, что акт сверки не попадает в разряд первичной документации, и нередко оппоненту удается оспорить его действительность в суде. В качестве основного довода выступает отсутствие подписи уполномоченного лица, так как акты обычно подписывают главные бухгалтера, а не руководители. Если у бухгалтера отсутствует официальная доверенность на подписание подобного рода документов, акты с проблемными контрагентами лучше подписывать директором организации.

- Приостановка срока исковой давности. Подписание акта сверки доказывает факт признания долга неплательщиком, поэтому с этого момента срок исковой давности начинает повторный отсчет.

- Проведение взаимозачета по встречной задолженности. В данном случае акт сверки помогает определиться с конечными суммами задолженностей.

- Инвентаризация расчетов с контрагентами. Это обязательная процедура, которую следует проводить не менее 1 раза в год. Выявить достоверные суммы дебиторской и кредиторской задолженности можно только путем подписания актов сверок.

- Формирование списка кредиторов во время процедуры банкротства. Кредитор, вовремя не подтвердивший наличие задолженности с помощью акта сверки, лишается права ее дальнейшего истребования.

Составление актов сверок не является законодательно установленной обязанностью организаций. По этой причине не существует единого образца бланка акта сверки, поэтому разработать его форму можно самостоятельно.

К тому же большинство фирм для ведения бухучета использует специальные программные продукты, позволяющие автоматически формировать акты сверок с наличием всех обязательных реквизитов.

Акт сверки должен содержать не только данные по расчетам, но и идентифицирующие стороны сведения. Он обязательно должен включать:

- порядковый номер и дату документа (указывается в назначении платежа в платежном поручении при возникновении необходимости сделать доплату по акту сверки);

- наименования компаний (если наименование широко распространено, для лучшей идентификации имеет смысл указать ИНН и ОГРН);

- период сверки;

- сальдо (остаток) на начало периода;

- обороты по дебиту и кредиту (произведенные оплаты и суммы поставок);

- реквизиты документов (номера и даты накладных, актов на оказание услуг, платежных поручений);

- сальдо на конец периода (цифрами и прописью).

Акт должен включать 2 таблицы для заполнения данных, одна из которых оставляется пустой, чтобы получатель смог внести в нее данные своего учета. Документ составляется в 2-х экземплярах и подписывается уполномоченным лицом с указанием ФИО и должности (главный бухгалтер или директор). Акт также проштамповывается печатью при ее использовании в организации.

Как сверять данные по акту

При получении акта сверки от контрагента возможны 3 варианта ответных действий:

- Подтвердить остаток при совпадении в расчетах.

- Составить акт разногласий.

- Проигнорировать сверку (при отсутствии пункта о периодичности сверки в договоре и при наличии более неотложных дел, акт можно вовсе не рассматривать).

Если с 1-м и 3-м пунктом все просто, то 2-й требует внимательности к правилам его оформления. Акт разногласий оформляется отдельным документом с обязательной ссылкой на дату и номер акта сверки, на основе которого он составляется.

Перед табличной частью указывается дата получения спорного акта сверки и наименования сторон, а также реквизиты договора, по которому осуществляется поставка товара или предоставление услуг. В располагаемую ниже таблицу вносятся данные, вызвавшие разногласия. Она включает такие графы:

- номер спорного пункта из акта;

- предмет разногласий (сумма);

- собственная версия (сумма с указанием обосновывающих ее документов).

Скачать пример протокола можно здесь.

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком. Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем. В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ. Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки. Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки. Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- Акт сверки по аренде. Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – юридическое или физическое лицо.

Причем в качестве физического лица могут выступать не только индивидуальные предприниматели, но и простые граждане, с которыми у фирмы имеются какие-либо расчеты.

Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

С налоговой службой

Каждый налогоплательщик имеет возможность проверить правильность своих расчетов с бюджетом. Для этого в ИФНС необходимо направить запрос на предоставление акта сверки. Бланк запроса можно скачать на официальном портале ФНС, либо на нашем сайте.

Направить в инспекцию его можно письмом, либо в электронном виде по ТКС. Второй вариант требует наличия у налогоплательщика квалифицированной электронной подписи.

Бланк акта сверки утвержден Приказом ФНС №ММВ-7-17/685@ от 16.12.2016г.

Так как с 2017 года под администрирование налоговой службы попали и страховые взносы, новая форма акта сверки содержит информацию, в том числе, и по расчетам с внебюджетными фондами.

Помимо налогов и страховых взносов, в акте учитываются данные по начисленным по ним штрафам и пени. Бланк акта сверки с налоговыми органами можно скачать здесь.Несмотря на то, что сверка взаиморасчетов не является обязательной процедурой, и закон позволяет вовсе ее не проводить, на практике это может привести к серьезным проблемам.

В случае с бюджетными расчетами вы можете просто не знать о наличии у вас недоимки по налогам, пока вас не уведомят о начисленных в связи с этим штрафах.

А игнорирование сверок с контрагентами может привести к истечению срока исковой давности по задолженности дебиторов, и вернуть свои деньги не удастся даже в судебном порядке.

В статье рассмотрены вопросы проведения сверки расчетов с контрагентами перед составлением годовой бухгалтерской отчетности.

Чтобы сформировать достоверную годовую бухгалтерскую отчетность, перед ее составлением необходимо в установленном порядке провести инвентаризацию активов и обязательств.

К обязательствам, которые подлежат обязательному подтверждению, относятся, в частности, расчеты с контрагентами по договорным обязательствам.

О порядке проведения данной процедуры и отражении ее результатов в бухгалтерском учете расскажем в статье.

Финансово-хозяйственная деятельность любого учреждения предполагает наличие в учете расчетных обязательств с различными контрагентами. На приобретение товаров (работ, услуг) заключаются договоры (контракты), в соответствии с которыми производятся расчеты.Кроме того, учреждение само выступает как контрагент, оказывая услуги покупателям и заказчикам, причем направленность данных услуг зависит от вида деятельности организации.

Получается, что расчетные обязательства с контрагентами в государственном (муниципальном) учреждении образуются как в пассиве, так и в активе баланса; иными словами, в учете могут возникать дебиторская и кредиторская задолженности.

В соответствии с требованиями законодательства о бухгалтерском учете расчетные обязательства подлежат инвентаризации с целью подтверждения их фактического наличия и сопоставления с данными бухгалтерского учета (см. п. 1, 2 ст. 11 Закона № 402‑ФЗ).

Более того, в преддверии составления годового отчета данное мероприятие следует провести обязательно, поскольку по достоверности представленной бухгалтерской отчетности можно судить, была ли осуществлена инвентаризация (Письмо Минфина РФ от 15.07.

2014 № 02‑06‑10/34544).

Является ли акт сверки расчетов первичным документом?

Документами, подтверждающими наличие кредиторской или дебиторской задолженности, являются документы, соответствующие требованиям ст.

9 Закона № 402‑ФЗ, то есть первичные учетные документы, которыми оформляется каждый факт хозяйственной жизни (сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение, финансовый результат его деятельности или движение денежных средств).

К первичным учетным документам, свидетельствующим об имевшей место хозяйственной операции, в результате которой образовался долг контрагента перед учреждением, в частности, относятся счета, товарные накладные, акты приемки-передачи выполненных работ (оказанных услуг), платежные поручения и др.

Акт сверки расчетов не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как при его оформлении не изменяется финансовое состояние сторон хозяйствующих субъектов.Как отметили арбитры в Постановлении АС ВВО от 18.07.

2016 № Ф01-2768/2016, составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара, следовательно, не подтверждает наличие задолженности в учете.

- Ст 126 НК РФЧасто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

- ОКВЭД аренда помещенийОперации с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

- Двойное налогообложение в РоссииДвойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Акт сверки с поставщиками и покупателями: кто предоставляет, как правильно запросить и читать

Во время сотрудничества, между любыми бизнес-объектами возникают экономические связи. Взаимные расчеты между компаниями и предприятиями, выдача и оплата кредитов, оплата налогов в государственные органы – все эти операции связаны с деньгами.

Во избежание ошибок и расхождений в суммах, выплаченных одной стороной и полученных другой, составляются акты сверки.

Акт сверки представляет собой документ, не относящийся к бухгалтерскому учету и не являющийся обязательным для составления.

Формируется по требованию одного из участников операции и декларирует все суммы, выплаты и получения, имеющие место между организациями в определенный период времени.

Основные сведения об акте сверки с поставщиками и покупателями

Акт сверки с поставщиками и покупателями представляет собой декларативный документ, отражающий все расчеты, произведенные между контрагентами за обозначенный период времени: месяц, квартал, год или весь период сотрудничества. Закон Российской Федерации не обязывает составлять такой документ. Однако, в деловой практике акты сверки встречаются довольно часто и негласно являются обязательными для оформления.

- Периодичное или постоянное проведение сверок и запись их результатов на бумаге помогает деловым партнерам избегать ошибок в расчётах и выплатах, обнаруживать и своевременно погашать долги, устранять другие финансовые расхождения.

- Более того, если одна из сторон задолжала другой и не признает сложившейся ситуации, акт сверки может послужить одним из косвенных доказательств при подаче в суд иска о наличии долга, также, может стать и одним из факторов опровержения.

При составлении бумаги, ее необходимо заверить подписями руководителей и главных бухгалтеров обеих организаций, так же, как и мокрыми печатями. Формируется в двух экземплярах.

При выявлении задолженности, сторона-виновник обычно отказывается подписывать акт. Если в ходе судебного следствия контрагент все-таки заверил протокол, тем самым признав недоплату, срок иска обнуляется и начинается заново.

https://www.youtube.com/watch?v=VFQIC8wT8oc

Как уже обозначено, законом оформление такого документа не предвидится, но упоминание о подобных актах имеется в Письме Министерства финансов №07-05-04/2 от 18.02.2005 и в ФЗ №402. Документ относится к категории вторичных, так как не оказывает прямого влияния на финансовое состояние кого-либо из партнеров.

Как составить акт сверки, если поставщик и покупатель в одном лице? Об этом расскажет видео ниже:

Правила и требования

Четких требований к форме протокола нет. Каждая организация может установить форму документа самостоятельно, утвердив его со своей собственной учетной политикой.

Но, есть несколько аспектов, знание которых поможет использовать сверку более эффективно.

Если документ подпишет только главный бухгалтер, а подпись руководителя поставлена не будет – бумага носит лишь технический характер, характер справочной информации.

Для того, чтоб протокол имел юридическую силу, он должен быть заверен 4 подписями (по две от каждого партнера) и официальными печатями организаций, а также содержать некоторые аспекты. В акте должна быть информация о:

- Названии документа;

- Наименованиях сторон-составителей;

- Периоде, который охватывает сверка;

- Дате, когда она проведена;

- Операциях, которые проверяют;

- Показатели всех расчетов;

- Указания на первичную документацию;

- Лица, отвечающие за составление и достоверность.

Наличие таких пунктов носит рекомендательный характер, но они не окажутся лишними, при использовании бумаг в суде или других органах.

Как правило, акт имеет форму таблицы, в которую вносятся такие данные, как дебеты и кредиты, номера и даты первичных документов, которые подтверждают оплату, отправку и доставку товаров.

В конце документа выносится общее сальдо, а также общая сумма дебетов и кредитов за проверяемый период. Сальдо представляет собой сумму разницы между поступлениями и расходами.

Образец акта сверки с поставщиком рассмотрен в этом видео:

Расхождения и проверка

Если после проверки второй стороной, обнаружены расхождения – они также фиксируются после всех данных.

При проведении сверки между покупателями и продавцами, часто используют рекомендации, установленные Методическими указаниями по инвентаризации имущества и финансовых обязательств.

задача, при формировании документа – проверить и подтвердить обоснованность всех сумм, вносимых в таблицу акта.

В обязательном порядке проверяются «Расчеты с поставщиками и подрядчиками» на соответствие с корреспондирующими счетами. Фиксируются такие пункты:

- Выполнение обязательств по оплаченным товарам в пути;

- Выполнение обязательств, связанных с поставками;

- Верность и подкрепление дебета и кредита первичными документами.

Составления соответствующего акта может потребовать, как сторона-покупатель, так и сторона поставщик.

- Формирование и проверка актов, обычно, проводится в специальных бухгалтерских программах. Если составитель пользуется такой, то акт заполняется по внесенной форме автоматически, на основе данных уже имеющихся в памяти приложения документов. Так же проводится и проверка.

- В случае ручной проверки, все данные из таблицы в акте сверяются с данными первичной документации и данными, имеющимися в документах и сверках проверяющей стороны.

Акт сверки является стандартным протоколом схождений и расхождений в финансовых операциях, осуществляемых между двумя организациями.

Документ не имеет установленной формы и специфических требований, может составляться для использования внутри организации-партнера, между партнерами или как косвенное доказательство при рассмотрении судебных исков о задолженностях.

Правильно составленный акт сверки между контрагентами поможет контролировать и регулировать все возникающие между ними финансовые отношения.

Акт сверки с покупателем, его особенности и примеры — тема видео ниже:

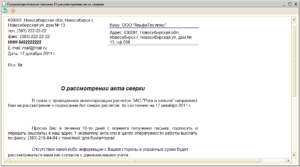

Запрос актов сверки с поставщиками услуг

Акт в двух экземплярах направляется контрагенту, который подписывает его без разногласий или с отражением данных согласно своему бухгалтерскому учету и возвращает один экземпляр организации.

Получив акт с разногласиями, бухгалтер анализирует причины расхождения (возможно, какие-то первичные документы не нашли отражения в учете самой организации или контрагента).

Если, к примеру, организация направила в банк платежное поручение, банк списал деньги с расчетного счета, но не перечислил их на счет банка поставщика (ввиду финансовых затруднений, «вылившихся» в отзыв лицензии), в акте сверки расчетов по данным поставщика не будет поступления денежных средств.

В этой ситуации, убедившись в достоверности информации, требуется составить исправительные записи, сформировав дебиторскую задолженность банка.Если же разногласия между организацией и контрагентом принципиальные (бывает, что заказчик отрицает факт оказания ему услуг и возникновения долга либо предприятие общественного питания отрицает факт получения предоплаты)

Образец сопроводительного письма к акту сверки

Реквизиты получателя указываются в верхнем правом углу.

Обязательно приводится наименование получателя.

ИНН, адрес, должность получателя и иная дополнительная информация не являются обязательными, но помогают быстрее доставить пакет до нужного человека. С точки зрения принципов деловой переписки, направляя акт сверки, рекомендуется указывать получателем руководителя. Если его имя неизвестно, указывается только должность.

Эта часть традиционно начинается словами «Направляем вам…».

Если есть расхождения во взаиморасчетах, это нужно указать в тексте.

Акт сверки взаиморасчётов

Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия.

Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские. Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации. Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону.

Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

Акт в двух экземплярах направляется контрагенту, который подписывает его без разногласий или с отражением данных согласно своему бухгалтерскому учету и возвращает один экземпляр организации.

Получив акт с разногласиями, бухгалтер анализирует причины расхождения (возможно, какие-то первичные документы не нашли отражения в учете самой организации или контрагента).

Если, к примеру, организация направила в банк платежное поручение, банк списал деньги с расчетного счета, но не перечислил их на счет банка поставщика (ввиду финансовых затруднений, «вылившихся» в отзыв лицензии), в акте сверки расчетов по данным поставщика не будет поступления денежных средств.

В этой ситуации, убедившись в достоверности информации, требуется составить исправительные записи, сформировав дебиторскую задолженность банка.Если же разногласия между организацией и контрагентом принципиальные (бывает, что заказчик отрицает факт оказания ему услуг и возникновения долга либо предприятие общественного питания отрицает факт получения предоплаты)

Как правильно проверить и заполнить форму акта сверки взаиморасчетов

В этой ситуации важно понимать, что отражение в учете долгов перед дебиторами и кредиторами происходит в размере, который признается самим предприятием правильным на основании договоров, приказов руководителей и первичных документов, подтверждающих движение товаров и денег. Рассылать акты сверки всем своим дебиторам и кредиторам, чтобы убедиться, совпадают ли суммы, не требуется. Тем более, что на их основании нельзя будет сделать никакие бухгалтерские записи, в том числе и откорректировать размер долга.

Исключение сделано только для расчетов с бюджетом и банками, которые нужно подтверждать (п.

74 Положения по ведению бухгалтерского учета).

Как сделать сверку с контрагентами и составить акт

А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии). Утвержденной формы акта сверки нет. К тому же он не является первичным документом.

Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний.

А значит нужно предусмотреть соответствующие поля для подписей.

Совет 1: Как проверять акт сверки

4 Вы можете разработать бланк самостоятельно, так как унифицированная форма не утверждена.

Данный документ должен обязательно содержать такую информацию, как дата составления; временной интервал, за который проходит сверка расчетов; реквизиты сторон; порядковый номер документа; дата документа; сумма по дебету и кредиту.

https://www.youtube.com/watch?v=D453iH18WxQ

В конце акт сверки должны подписать обе стороны договора. 5 Если ранее производились расчеты, проставьте сальдо на начало периода. Эту информацию вы можете получить из предыдущей сверки или же из карточки по счету, в которой отражены операции с этим контрагентом (счет 62, 76 и другие).

6 Затем начинайте заполнять акт.

Если вы приобретали что-то у контрагента, укажите сумму в кредите, если оплачивали за товар – в дебете.

Акт сверки взаимных расчетов скачать бланк и образец

В более крупных компаниях за сверкой расчетных операций закрепляется отдельный бухгалтер, этот же сотрудник составляет и отправляет контрагентам форму акта.

Бумаги по сверке расчетов оформляются в свободной форме, потому что на законодательном уровне единого образца не установлено. Зачастую компании используют шаблоны из программ типа 1С.

Стандартно образец состоит из трех частей:

- шапка (название документа, информация о контрагентах, за какой период составлен или в рамках какого договора велись расчеты);

- удостоверение наличия задолженности, определения, в чью пользу установлена задолженность.

- основной раздел. Зачастую составляется в виде двух таблиц: информация о расчетах компаний в пользу друг друга по бухгалтерским данным каждой из них (начальные и конечные сальдо, проведенные бухгалтерией расчеты и поставки, итог задолженностей или нулевой остаток по акту сверки);

Основная информация дается в виде двух таблиц.

Запрос на акт сверки с контрагентом образец

Однако при обращении в суд документ без подписи руководителя организации будет считаться не действительным.

Автоматическое заполнение бланков документов.

Сэкономьте свое время. Избавьтесь от ошибок. Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Вести учет готовой продукции и товаров

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Автоматически заполнять актуальные типовые формы документов

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы.

Акт сверки взаиморасчетов между организациями: с какой целью проводится, правила и образец заполнения

Когда субъекты бизнеса работают друг с другом, выполняя свои обязанности согласно заключенным партнерским контрактам, они обмениваются между собой материальными и денежными ценностями. Это могут быть разовые или длительные операции. С целью урегулирования взаиморасчетов и проверки наличия задолженности у предприятий, рекомендуется составлять акт сверки взаиморасчетов.

С какой целью проводится сверка

Сверка взаиморасчетов с контрагентами осуществляется для уточнения наличия выраженных в стоимостных показателей взаимных требований.

Согласно действующему контракту одна компания осуществляет для другой поставку материальных ценностей, оказывает услугу или выполняет определенный перечень работ.

С другой стороны ее партнер за полученный товар, работу или услугу должен производить оплату либо денежными средствами, либо любым установленным подписанным контрактом способом.

На каждые подобные действия составляются первичные документы, на основании которых все стороны соглашения фиксируют в своем учете операции.Часто рассмотренные факты хозяйственной деятельности не производятся все в один день. Либо отгрузка происходит партиями, либо оплата осуществляется частями.

Так как происходит отражение этих операций разными людьми в течение определенного времени, некоторые факты кто-то из партнеров может упустить.

Поэтому рекомендуется периодически проводить уточнение остатков по имеющимся взаимным требованиям.

Так как все организации должны формировать бухгалтерскую отчетность, сверка взаиморасчетов обязательно должна проводиться на отчетные даты, которыми выступают начало года, квартала, месяца, в зависимости за какой период осуществляется составление отчета.

Сверку расчетов нужно проводить при закрытии контрактов по их завершении, или же при досрочном расторжении.

Внимание! Также акт сверки необходимым при рассмотрении споров в арбитражных судах. Если задолженность компании подтверждена данным документом, в котором присутствуют подписи должника, то решение судьи будет в пользу истца.

Если оформляется банкротство и составляется очередь кредиторов, то подписанный акт сверки с должником будет иметь весомое значение.

Правила оформления Акта

Инициатором составления акта взаимных расчетов может выступать любая из сторон договорных отношений. Кроме того, если в них участвуют и третьи стороны (например, одна фирма производит оплату за другую), то инициатива о проведении сверки взаиморасчетов может исходить и от нее.

Однако на практике, первыми запрашивают акт сверки та сторона, в отношении которой не выполняются обязательства либо по перечислению оплаты за выполненные работы, оказанные услуги, отгруженный товар или же когда предоплата за них перечислена, а дальнейшего исполнения контракта поставщиком не осуществляется.

Акт сверку необходимо выпускать в том количестве экземпляров, сколько сторон взаимоотношений предусмотрено в подписанном контракте. Чаще всего сверка предусматривает две стороны, поэтому и акты выпускаются в двух экземплярах.

Если один из партнеров является представительством или филиалом головной компании, то рекомендуется составлять три экземпляра — по одному для сторон, и третий для материнской организации.Внимание! При получении акта проверяются содержащиеся в нем данные, если все совпадает контрагент подписывает его и проставляет печать. Ее наличие не обязательно, если уставом компании она не предусмотрена.

Акт сверки нужно составлять по данных каждого субъекта, кто участвует в сверке. Организация, которая выступает как инициатор сверки, выявляет размер задолженности между сторонами по своим данным и сообщает ее второй стороне.

Если сумма задолженности совпадает, и у второй компании нет возражений, то составляется письменный акт сверки, который подписывается обеими сторонами процесса.

Если же вторая сторона не согласна с предъявленной ей суммой, то она может поступить по следующему алгоритму:

- Компания-инициатор сверки заполняет только стою часть акта, после чего документ передается второй стороне. Это можно сделать лично в руки, по электронной почте, по факсу.

- Ответственное лицо второй компании заполняет правую сторону документа, выявляя расхождение в расчетах.

- Сторона, у которой выявлены ошибки в учете, вносит у себя исправления. Предварительно, им необходимо обменяться подтверждающими ошибку документами (корешками платежных документов, подписанными накладными и т. д.)

- После этого формируется новый акт сверки, в котором уже исправлены все выявленные ошибки.

- Каждая сторона подписывает исправленный акт. На этом сверка считается произведенной.

Как заполнить акт сверки взаиморасчетов

Рассмотрим акт сверки взаиморасчетов образец заполнения 2019.

Закон не устанавливает какой-либо определенной формы для акта сверки. Поэтому, каждая компания имеет право разработать собственную форму.

Ее нужно утвердить в учетной политике. Акт сверки не считается первичным бухгалтерским документом, поскольку не выступает как подтверждение произведенной хозяйственной операции.

При составлении шапки документа используется следующая последовательность. Сначала записывается название документа – «Акт сверки взаимных расчетов». Если в бухгалтерии принята нумерация этих документов, то ему присваивается очередной номер.

Следующей строкой указывается временной период, в пределах которого сверяется правильность расчетов между сторонами.

Далее, указываются стороны сверки в виде кратких названий организаций или ИП.

Допускается последней строкой проставить дату и номер заключенного между сторонами договора.

Вводная часть акта указывает на названия и ответственных лиц сторон. Она начинается со слов «Мы, нижеподписавшиеся», после чего указываются полные названия организаций и Ф.И.О. руководящих лиц. Заканчивается этот блок следующей фразой: «составили акт сверки в том, что состояние расчетов между сторонами следующее:».

Тело акта представляет собой большую таблицу, разделенную на две одинаковые части. Левую заполняет организация, которая инициирует сверку, правую — та, с какой сверяются.В шапке части записывается название компании. Далее, заполняются строки. Сначала указывается остаток (сальдо) на начало периода сверки. После этого на основании документов в хронологическом порядке заносятся операции между сторонами.

В каждую строку нужно записать дату операции, название и номер документа, которым она подтверждается, и сумму. Приходные операции заносятся в дебет, расходные — в кредит.

После занесения всех операций указывается оборот по дебету и кредиту за период сверки, после чего следующей строкой выводится остаток (сальдо) на конец периода сверки.

Внимание! Если у второй стороны были выявлены разногласия, то данные заполняются в левую часть таблицы и подписывается стороной. Если разногласий нет, то левую часть можно не заполнять.

После таблицы подводится итог сверки. Отдельной строкой указывается, что по данным инициатора сверки (его название) задолженность (переплата) одной стороны перед другой составляет полученную сумму. Данный размер задолженности нужно дублировать как цифрами, так и словами.

Затем, под каждой частью таблицы располагаются место для проставления подписи и печати сторонами. Сторона, инициирующая сверку, подписывает документ и передает его второй организации.

Как сделать сверку с контрагентами и составить акт

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как :

- сделать сверку с контрагентами

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

статьи:

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Вот статья про оформление документов в бухгалтерском учете.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Конечный результат ─ заполненный акт сверки должен обязательно «дойти» до бухгалтерии и быть проверенным. Кстати, сверку можно рассматривать как одну из составляющих инвентаризации. Более подробно о проведении инвентаризации прочтите тут.

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1: компания ─ покупатель материальных ценностей

Шаг первый. Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй. Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Если документов нет, тогда идите дальше.

Шаг третий. Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги. Учет расходов на коммунальные услуги освещен здесь.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет статья про исправление ошибок в учете.

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.