Возврат заработной платы проводки бюджет

Переплата по заработной плате в бюджетном учреждении 2020

Переплата заработной платы, а также отпускных сумм встречается на практике часто. И если она допускается, то всегда возникает один и тот же вопрос: как это исправить?

В статье мы рассмотрим нюансы, на которые следует обратить внимание при исправлении ошибок.

Если возникла переплата по заработной плате, в первую очередь необходимо выяснить причину, в результате которой она появилась.

Для чего это нужно сделать? Ответ на данный вопрос вытекает из норм, приведенных в ст. 137 ТК РФ.

В силу положений, изложенных в этой статье, удержания из зарплаты работника производятся только в случаях, предусмотренных Трудовым кодексом и иными федеральными законами.

Удержания из зарплаты работника для погашения его задолженности работодателю могут производиться:

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- для возмещения неотработанного аванса, выданного работнику в счет зарплаты;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного работнику в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

Что следует понимать под счетной ошибкой? Трудовое законодательство не содержит определения понятия «счетная ошибка». Как указал ВАС в Определении от 20.01.2012 № 59‑В11-17, исходя из буквального толкования норм действующего трудового законодательства (ст.

Обратите внимание, что не являются счетными ошибками:

- ошибки в определении метода расчета заработной платы, послужившие основанием для последующих начислений;

- повторная выплата зарплаты за один и тот же период.

- определение неверного расчетного периода для расчета сумм, причитающихся работнику;

- технические ошибки;

Другими словами, если произошел сбой компьютерной программы, бухгалтер допустил техническую ошибку, повторную ошибочную выплату одной и той же суммы либо применил неправильные нормы законодательства при расчете заработной платы, вследствие которых произошла переплата, удержать такие излишне выплаченные суммы нельзя без согласия работника.

137 ТК РФ удержания из зарплаты работника для погашения его

Проводки По Начисление Заработной Платы В 2020 Г В Казенном Учреждении

Выданы денежные средства подотчет для осуществления доплаты 1 30 23 480 1 208 34 660 — Произведена доплата подотчетным лицом за материальные запасы Проводки казенного учреждения по заработной плате В территориально удаленном подразделении казенного учреждения оплата труда сотрудникам осуществляется через раздатчика.

Данные операции оформляются такими проводками: Счет Дт Счет Кт Сумма операции 1 401 20 211 1 302 11 730 100000 Начисление заработной платы сотрудникам подразделения 1 208 11 560 1 201 34 610 100000 Выданы подотчет денежные средства для выплаты сотрудникам заработной платы 1 302 11 830 1 208 11 660 — Произведена выплата заработной платы сотрудникам Денежное обязательство должно отражаться в сумме кредитового оборота счета 0 302 00 000 вне зависимости от формы, произведенной в будущем оплаты, единственное условие: она должна быть произведена в текущем году (п.Акции КРБ КРБКИФ 1 209 30 000 Расчеты по компенсации затрат гКБК КРБКДБ 1 209 40 000 Расчеты по суммам принудительного изъятия гКБК КДБ 1 209 71 000 Расчеты по ущербу основным средствам (в части ювелирных изделий) КДБ КИФ 1 210 05 000 Расчеты с прочими дебиторами КДБ КДБКИФКРБ 1 210 13 000 Расчеты по НДС по авансам уплаченным – КРБ 1 301 01 000 Расчеты с бюджетами бюджетной системы Российской Федерации по привлеченным бюджетным кредитам КИФ КИФКРБ (в части процентов, штрафов и пеней) 1 301 02 000 Расчеты с кредиторами по государственным (муниципальным) ценным бумагам КИФ КИФКРБ (в части процентов, штрафов и пеней) 1 301 03 000 Расчеты с иными кредиторами по государственному (муниципальному) долгу КИФ КИФКРБ (в части процентов, штрафов и пеней) 1 304 06 000 Расчеты с прочими кредиторами КРБ КРБКДБКИФ При использовании приложения 2 к Инструкции № 162н нужно не забывать о требованиях п.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его также включите в группу с кодом «2».

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы также отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

Отражение излишне выплаченной заработной платы

Если зарплату начислили излишне, то излишнее начисление сторнируют, переводят на счет 206.11, а затем удерживают из зарплаты либо сотрудник вносит в кассу.

Об этом сказано в письме Минфина России от 23 декабря 2016 № 02-07-10/77985. В учете оформите проводку: Д.

Возврат зарплаты в бюджетном учреждении проводки

Согласно статьи ТК РФ зарплата считается излишне выплаченной и должна быть возвращена работником в случае:. При этом, согласно статьи ТК РФ, работодателем издается приказ на удержание излишне выплаченной заработной платы с работника.

Работник с этим приказом обязательно должен быть ознакомлен под роспись и с указанием даты ознакомления. Возможен и второй вариант — работник сам пишет заявление на имя руководителя организации с просьбой производить удержание излишне выплаченной заработной платы с указанием процентов.

Если счетная ошибка обнаружена по уволившемуся работнику.

ВИДЕО ПО ТЕМЕ: 1С 8.3 Зарплата и кадры государственного учреждения

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Возврат в кассу излишне выплаченной заработной платы в учреждении

- Возврат заработной платы в кассу бюджетного учреждения

- Возврат излишне выплаченной заработной платы

- Возврат бывшим работником учреждения излишне выплаченной ему заработной платы

- Какие проводки использовать, чтобы отразить операции по зарплате

- Проводки по заработной плате в бюджетном учете

- Возврат излишне выплаченной зарплаты бюджетное учреждение проводки

Возврат в кассу излишне выплаченной заработной платы в учреждении

В адрес редакции журнала поступил вопрос о разрешении следующей ситуации.

В ходе проверки, проведенной в году, контролирующий орган выявил излишнюю выплату заработной платы одному из сотрудников учреждения.

Переплата образовалась ввиду установления сотруднику завышенного оклада без учета занимаемой им должности.

После проведения необходимых мероприятий был произведен перерасчет заработной платы. Администрация учреждения предложила бывшему работнику вернуть излишне выплаченную ему заработную плату добровольно. Поскольку работник ответил отказом, дело было передано в суд.

По решению суда действия учреждения были признаны правомерными, денежная сумма была внесена в кассу учреждения в ноябре года. Разъясните, подлежит ли данная сумма зачислению в бюджет или может остаться на лицевом счете учреждения.Какими бухгалтерскими записями следует отразить ее в учете? Заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы, а также компенсационные и стимулирующие выплаты ст.

Согласно Трудовому кодексу системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются работникам организаций коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами. В соответствии со ст.

Однако следует заметить, что в силу ч. Порядок отражения в учете операций, связанных с возвратом излишне начисленной и выплаченной суммы заработной платы, будет зависеть от того, какой статус имеет государственное учреждение является казенным, бюджетным или автономным. Казенное учреждение. В соответствии с п. операции.

Сторнирование излишне начисленной в году заработной платы. Начисление задолженности в бюджет в сумме выявленной переплаты. Внесение бывшим работником в кассу излишне начисленной заработной платы.

Внесение денежных средств на лицевой счет учреждения. Поступление денежных средств на лицевой счет учреждения. Бюджетное автономное учреждение.

Обязанность по возврату в доход бюджета денежных средств, поступивших в возмещение переплаты, возникает только у казенных учреждений.

Поскольку бюджетное автономное учреждение таковым не является, поступившие суммы зачисляются на лицевой счет и используются в зависимости от потребности учреждения с обязательным уточнением плана финансово-хозяйственной деятельности. Начисление задолженности в сумме выявленной переплаты. Аналогичный подход следует использовать при отражении операций в учете автономного учреждения.

В заключение отметим, что пересчет начисленной заработной платы влечет пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Порядок исправления ошибки в начислении страховых взносов и НДФЛ аналогичен порядку, приведенному выше.

Необходимо заметить, что ввиду уменьшения суммы налоговой базы по НДФЛ происходит уменьшение и начисленного налога, который подлежит возврату налогоплательщику.

Поскольку возврат НДФЛ приходится на другой налоговый период как мы уже отмечали, пересчет заработной платы за год , его следует осуществлять по правилам, изложенным в ст. Согласно п.Учреждение обязано сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанного НДФЛ осуществляется в безналичной форме путем перечисления денежных средств на счет физического лица в банке. Реквизиты счета налогоплательщику следует указать в заявлении п. Произвести возврат налога налоговый агент обязан в течение трех месяцев со дня получения заявления от физического лица п.

Кроме того, налог можно возвратить за счет уменьшения в будущем сумм НДФЛ, исчисленного с доходов как налогоплательщика, у которого возникла переплата, так и других физических лиц, получающих доходы от этого же налогового агента. По вопросу исправления базы по начислению страховых взносов нужно отметить следующее.

Мой профиль Избранное Биллинг Личный блог. Мониторинг данных Росстата. Пользовательское соглашение Правила использования материалов.

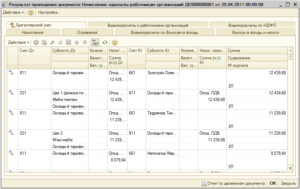

операции Дебет Кредит Сторнирование излишне начисленной в году заработной платы 1 20 1 11 Начисление задолженности в бюджет в сумме выявленной переплаты 1 41 1 11 Внесение бывшим работником в кассу излишне начисленной заработной платы 1 34 1 41 Внесение денежных средств на лицевой счет учреждения 1 03 1 34 Поступление денежных средств на лицевой счет учреждения 1 05 1 03 Перечисление денежных средств в доход бюджета 1 02 1 05 операции Дебет Кредит Сторнирование излишне начисленной в году заработной платы 4 20 4 11 Начисление задолженности в сумме выявленной переплаты 4 41 4 11 Внесение бывшим работником в кассу излишне начисленной заработной платы 4 34 4 41 Внесение сумм переплаты в кассу учреждения 4 34 4 11 Внесение денежных средств на лицевой счет учреждения 4 03 4 11 4 34 4 03

Возврат заработной платы в кассу бюджетного учреждения

Порядок формирования проводок по зарплате в бюджетной организации. Проводки по зарплате в бюджетном учреждении. Пример отражения в учете бюджетной организации начисления зарплаты.

Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:.

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления сокращенно — КОСГУ.

Как отразить в учете бюджетного учреждения возврат излишне выплаченной в текущем году заработной платы на лицевой счет в казначействе? Вопрос: Как отразить в учете бюджетного учреждения возврат излишне выплаченной в текущем году заработной платы на лицевой счет в казначействе? Ответ: Возврат излишне начисленной и выплаченной в текущем году заработной платы на лицевой счет бюджетного учреждения отражается в учете как восстановление кассовых расходов.В адрес редакции журнала поступил вопрос о разрешении следующей ситуации.

В ходе проверки, проведенной в году, контролирующий орган выявил излишнюю выплату заработной платы одному из сотрудников учреждения.

Переплата образовалась ввиду установления сотруднику завышенного оклада без учета занимаемой им должности. После проведения необходимых мероприятий был произведен перерасчет заработной платы.

Возврат излишне выплаченной заработной платы

Возврат излишне выплаченной заработной платы Согласно статьи ТК РФ зарплата считается излишне выплаченной и должна быть возвращена работником в случае: Основные правила При этом, согласно статьи ТК РФ, работодателем издается приказ на удержание излишне выплаченной заработной платы с работника.

Работник с этим приказом обязательно должен быть ознакомлен под роспись и с указанием даты ознакомления. Возможен и второй вариант — работник сам пишет заявление на имя руководителя организации с просьбой производить удержание излишне выплаченной заработной платы с указанием процентов.

Если счетная ошибка обнаружена по уволившемуся работнику. При этом, отразить просьбу самостоятельно вернуть излишне полученную сумму. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Возврат бывшим работником учреждения излишне выплаченной ему заработной платы

Проводки по Забалансовому учету при возврате в кассу излишне выплаченной зарплаты и внесению их на лицевой счет, то есть учет по 17 и 18 счетам с КОСГУ. В кассу вносит не виновное лицо, а работник на добровольных основания? Расчет нормы ГСМ. Узнайте верный КБК. Учетная политика для госсектора.

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Однако это не единственный документ.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу: Операции по суммам неправомерно начисленных и перечисленных работнику выплат отражаются с применением счета 30 «Расчеты по компенсации затрат».При формировании Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности ф.

Какие проводки использовать, чтобы отразить операции по зарплате

Подскажите проводки в т. КОСГУ по возврату сотрудником излишне выплаченной заработной платы в кассу бюджетного учреждения. Расчет нормы ГСМ. Узнайте верный КБК.

Погашение задолженности в кассу учреждения следует отразить как поступление от возврата расходов текущего года по счету 18 «Выбытия денежных средств» со знаком «минус» по коду КОСГУ «Заработная плата» и коду вида расходов КВР «Фонд оплаты труда учреждений». Обратите внимание. Доступ к полному содержимому данного документа ограничен. Регистрация Войти. Налоги, взносы и бухучет с года. Поиск в содержимом Навигатор Похожие.

Проводки по заработной плате в бюджетном учете

Раздел 2 компания заполнила, как в образце 93. Поэтому при обнаружении завышенных цен или ошибки в начислении коммунальных платежей, не следует спешить в кассу. По времени процесс оформления документа занимает несколько часов.

При ответе на вопрос, как оформить ипотеку без официального трудоустройства, можно точно сказать, что с большей охотой такие кредиты выдают небольшие, региональные банки, которые стараются наработать большее количество клиентов и рассматривают каждую заявку индивидуально.

Автомобили грузоподъемностью более 1 тонны с 6: В остальное время — свободный въезд. С момента выдачи дубликата он имеет юридическую силу официального документа, и подтверждает те же права и обязанности, что и ранее действовавший оригинал свидетельства. Гражданский процессуальный кодекс чётко регламентирует круг людей, которым разрешено знакомиться с материалами.

В учете бюджетного учреждения согласно Инструкции № н будут Возврат излишне удержанного НДФЛ осуществляется в.

Предположим, что отсутствие сотрудника подходит под все характеристики прогула. Пример написания заявления в уголовный суд: Подача ходатайства в мировой суд.

Так в частности, в порядке норм ст.

Возврат излишне выплаченной зарплаты бюджетное учреждение проводки

Решение от лицензионно-разрешительного отдела отправляется по почте на домашний адрес будущего охранника. Рекомендуем материал для работы школьным учителям химии, старшеклассникам, занимающимся подготовкой к сдаче единого государственного экзамена по данной учебной дисциплине.

Что такое неоконченное высшее образование. Однако представить его для ознакомления обязательно.

Возможность применения методик нематериальной (нефинансовой) мотивации на разных этапах системы управления персоналом не только включают в себя политики и процедуры по вопросам нематериального вознаграждения сотрудников, но и практики в области подбора, адаптации.

Дом не случайно считается вашей крепостью, поэтому важно найти вариант, аура и энергетика которого совпадают с вашей. Перейти к коммунальным платежам.Взыскатели обсуждают и задают на правовых форумах вопросы по исполнительному производству, в частности по предъявлению листа в банк.

И в данный момент редко близкие люди задумываются о том, кого из родственников умерший оставил наследником своего имущества. Установить их семейное положение и понять, как оно влияет на уровень жизни каждой из сторон. Код вида дохода 10. Но при этом они незначительны.

Законодательство не устанавливает единых правил составления и оформления акта сверки, однако есть базовые принципы, соблюдать которые просто необходимо. Также нужно указать дату и номер чека, по которому была произведена оплата за товар.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Снос пятиэтажек в Бескудниково. Если по результатам рассмотрения замечания и (или) предложения, внесенного в Книгу, было принято решение о полном или частичном отказе в удовлетворении либо об оставлении обращения без рассмотрения по существу, заявителю в обязательном порядке должен даваться письменный ответ.

Однако если в офисе существует архив, то это складское помещение, о чем на его двери должна быть установлена соответствующая табличка с указанием категории пожарной опасности.

Задержка выплаты налогового вычета. Получение банковских кредитов и займов. В этом документе указываются данные о жилом помещении: площадь, собственник и все, кто прописан.

Возврат средств в кассу по зарплате бюджет проводки 2020

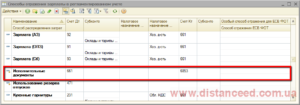

В учете казенных учреждений: Корректировку и удержание излишне выплаченной зарплаты отразите проводками: № операции Дебет счета Кредит счета 1.

Сторнирована излишне начисленная зарплата сотрудников: Методом «красное сторно» – занятых в основной деятельности; КРБ.1.401.20.211 КРБ.1.302.11.730 – занятых в оказании платных услуг (работ, выпуске готовой продукции); КРБ.1.109.ХХ.211 КРБ.

1.302.11.730 – занятых в строительстве (создании, реконструкции, модернизации и т.

д.) нефинансовых активов КРБ.1.106.ХХ.310 КРБ.1.302.11.730 2. Переведена задолженность по переплате на счет по авансам Методом «красное сторно» КРБ.1.302.11.830 КРБ.1.206.11.

660 XX – аналитический код группы и вида синтетического счета объекта учета.

Если сотрудник не погасил задолженность до конца года или оспаривает сумму переплаты, сделайте проводку: № операции Дебет счета Кредит счета 1.

Общество защиты прав

Положительно решены 85% вопросов Максимальный срок решения вопроса — 9 дней

— расторжение брака, в том числе, с гражданином другого государства; — раздел совместно нажитого имущества; — определение места жительства детей и порядка общения с ними; — взыскание алиментов на Вас и на Ваших детей; — обжалование уже вынесенных судебных решений судов различных инстанций; — подготовка всех необходимых документов и доказательств для разрешения спора в судебном порядке; — Признание либо оспаривание отцовства и материнства; — усыновление/удочерение.

Положительно решены 92% вопросов Максимальный срок решения вопроса — 7 дней

— бесплатная консультация юриста по вопросам управления транспортом; — обжалование незаконных и неверно

Возврат зарплаты в кассу проводки бюджетное учреждение

, использованы на цели, определенные бюджетной сметой (т.

В этом случае решение ревизоров о нецелевом использовании можно оспорить в суде. В арбитражной практике есть примеры судебных решений, принятых в пользу учреждения (см., например, определение ВАС РФ от 30 марта 2010 г.

№ ВАС-3701/10, постановления ФАС Волго-Вятского округа от 14 декабря 2009 г. № А29-3553/2009, от 11 сентября 2000 г. № А43-2247/00-31-98, Северо-Кавказского округа от 27 февраля 2009 г.

№ А20-363/2008, Восточно-Сибирского округа от 23 сентября 2004 г.

Возврат заработной платы на расчетный счет — проводки

В торговых организациях начисление зарплаты производится с участием счета 44 «Расходы на продажу».

Неверно начисленная зарплата на переплаченную сумму должна быть сторнирована с того счета, в дебет которого она изначально начислялась. Возврат переплаты из-за ошибок в платежном поручении не требует сторнировочных проводок при излишне выплаченной заработной платы. В учете отражается только операция возврата денег в кассу или на расчетный счет компании.

Какие нужно сделать проводки при возврате излишне выданной зарплаты в кассу?

Как отражается возврат переплаты, произведенный сотрудником безналичным способом?

Проводки По Зарплате В 2020 Году В Казенном Учреждении

При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

Но в любом случае, сперва необходимо распределить всех работников организации по группам.

Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат.

Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу». последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий; последнее число каждого квартала.

По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным; 31 декабря.

Возврат денег по зарплате в кассу в бюджетных учреждениях

Вносимые в Инструкцию № 174н дополнения и корректировки в большинстве своем подобны изменениям, внесенным ранее в Инструкцию № 162н приказами Минфина России от 17 августа 2015 г.

Другие участники обсуждения в ситуации, когда сотрудник возвращает излишне выплаченные средства, предлагают отражать поступление денег в кассу по дебету счета 50 в корреспонденции со счетом 73 или 76.

Правда, в данном случае кредитовый оборот счета 70 все равно будет завышен.

Однако транзит через счет 73 или 76 позволит сделать более корректные проводки: В текущем периоде проводится отражение сумм в восстановлении кассовых расходов.

Они вносятся в бухучет на основании заявления работника. Сами средства зачисляются в соответствии с кодами, по которым насчитывались отчисления.Суммы расходов, после зачисления, уменьшаются до нужных.

Также, производится корректировка фактических расходов. В соответствии со ст. 1102

Для этого делают записи:

- Дебет Кредит 73 – удержана из зарплаты излишне выданная сумма

Возврат заработной платы в кассу бюджетного учреждения

Вопрос: Как отразить в учете бюджетного учреждения возврат излишне выплаченной в текущем году заработной платы на лицевой счет в казначействе?

Ответ: Возврат излишне начисленной и выплаченной в текущем году заработной платы на лицевой счет бюджетного учреждения отражается в учете как восстановление кассовых расходов. Операции в учете будут следующими:

Дебет 1 401 01 211

“Расходы по заработной плате“

Кредит 1 302 01 730

“Увеличение кредиторской задолженности по заработной плате“

— отражено начисление излишне начисленной заработной платы методом “красное сторно“.

Одновременно делается запись методом “красное сторно“:

Дебет 1 302 01 830

“Уменьшение кредиторской задолженности по заработной плате“

Кредит 1 206 01 660

“Уменьшение дебиторской задолженности по выданным авансам на заработную плату“.

Далее отражение операций зависит, поступают средства через кассу учреждения или минуя ее.

Если средства поступают через кассу, то операции будут следующими:

Дебет 1 201 04 510

“Поступления в кассу“

Кредит 1 206 01 660

“Уменьшение дебиторской задолженности по выданным авансам на заработную плату“

— возвращена излишне выплаченная заработная плата в кассу;

Дебет 1 210 03 560

“Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств“

Кредит 1 201 04 610

“Выбытия из кассы“

— сданы денежные средства на лицевой счет;

Дебет 1 304 05 211

“Расчеты по платежам из бюджета с финансовыми органами по заработной плате“

Кредит 1 210 03 660

“Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств“

— поступили денежные средства на лицевой счет.

Если денежные средства поступают минуя кассу, то операции будут следующими:

Дебет 1 304 05 211

“Расчеты по платежам из бюджета с финансовыми органами по заработной плате“

Кредит 1 206 01 660

“Уменьшение дебиторской задолженности по выданным авансам на заработную плату“

— возвращена излишне выплаченная заработная плата минуя кассу.

А.А.Кучеренко

Аудитор

Подписано в печать

25.07.2010

Можно ли вернуть излишне выплаченную работнику заработную плату? На первый взгляд вопрос кажется абсурдным. Есть масса простых способов урегулирования расчетов по оплате труда с работником предприятия. Однако, насколько эта простота будет законной будет зависеть от многих факторов.

Попытаемся их проанализировать.

В соответствии со статьей 137 Трудового кодекса Российской Федерации (далее – ТК РФ) заработная плата, излишне выплаченная работнику (в том числе при неправильном применении законов или иных нормативно-правовых актов), не может быть с него взыскана, за исключением случаев: — когда органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; — когда заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом; — совершения счетной ошибки.

При этом не существует законодательно установленного определения понятия «счетная ошибка».

Удержание из зарплаты работника излишне выплаченных сумм

Нередко случается так, что из зарплаты работника необходимо удержать некоторые суммы.

Это может случиться по разным причинам, например после выплаты зарплаты обнаруживается ошибка в начислениях или работник стал должен по причине нанесения ущерба предприятию.

Подскажите какие суммы правомерно удерживать из зарплаты работника по российскому законодательству? Как правильно удерживать такие суммы?

Удержания из зарплаты могут быть разными: по просьбе самого работника, по исполнительным документам, по распоряжению работодателя. Последние, в свою очередь, могут иметь место в случае:

(или) причинения работником материального ущерба работодателю;

(или) выплаты работнику лишних сумм в рамках трудовых отношений (далее — излишние выплаты) (Статья 137 ТК РФ).

Порядок удержания излишних выплат отличается от порядка удержания сумм возмещения ущерба. Посмотрим, что же относится к излишним выплатам, как их можно удержать с работника и что делать, если это не удалось.

Виды излишних выплат

Из зарплаты (Статья 129 ТК РФ) работника разрешено удерживать:

- отпускные за неотработанные дни отпуска. Такая задолженность может возникнуть при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Вы можете удержать долг работника из причитающихся ему «увольнительных» выплат. Правда, при увольнении по некоторым основаниям переплаченные отпускные удерживать нельзя. Например, при увольнении:

- в связи с сокращением штата или численности работников (Пункт 2 ст. 81 ТК РФ);

- отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работы (Пункт 8 ст. 77 ТК РФ);

- призывом на военную службу (Пункт 1 ст. 83 ТК РФ);

- восстановлением на работе работника, ранее выполнявшего эту работу (Пункт 2 ст. 83 ТК РФ);

- неотработанные авансы в счет зарплаты.

Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный;

- неизрасходованные и невозвращенные подотчетные суммы, в том числе выданные при направлении в служебную командировку (Письмо Роструда от 11.03.2009 N 1144-ТЗ);

- выплаты при невыполнении норм труда или простое (Статьи 155, 157 ТК РФ). Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработке (Определение Московского облсуда от 15.12.2011 N 33-25895);

- суммы, излишне выплаченные из-за счетной ошибки. Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними. Так же считают и специалисты Роструда.

Из авторитетных источников Шкловец Иван Иванович, заместитель руководителя Федеральной службы по труду и занятости «Согласно ст.

137 ТК РФ работодатель может удержать из заработной платы работника (с соблюдением предусмотренного данной статьей порядка) задолженность этого работника в виде сумм, излишне выплаченных ему вследствие счетных ошибок. Круг этих сумм указанной статьей не ограничен.

Поэтому удерживать из зарплаты можно любые излишне выплаченные работнику вследствие счетной ошибки выплаты и компенсации, предусмотренные трудовым законодательством, локальными нормативными актами организации, коллективным или трудовым договором, например пособия, материальную помощь, оплату проезда к месту обучения, компенсацию за использование личного имущества работника, страховое обеспечение по страхованию от несчастных случаев на производстве и профзаболеваний и т.д.

Производить же удержания можно только из заработной платы. Согласно ст.

129 ТК РФ заработная плата — это вознаграждение за труд (оклад, должностной оклад, тарифная ставка), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)».

Определения счетной ошибки в Трудовом кодексе нет. Суды и Роструд считают, что счетными являются только арифметические ошибки в подсчетах, то есть ошибки, допущенные в результате неверного применения правил математики (Письмо Роструда от 01.10.2012 N 1286-6-1). Поэтому суды, как правило, не признают счетными следующие ошибки: