Изменение ндс с 2020 года как прописать в договоре

Как прописать изменение ставки ндс в действующем договоре — Мои законы

Сегодня рассмотрим тему: “дополнительное соглашение к договору об изменении ставки ндс с 2019 – 2020 года образец” и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

Нет видео.

| (кликните для воспроизведения). |

Договор – это документ, фиксирующий итоги соглашения между сторонами, права и обязанности. Заключается при оформлении сотрудника на работу, купле-продаже, поставках продукции.

В документе фиксируются все ключевые условия, касающиеся сделки. Однако важные положения могут измениться уже после заключения договора. В этом случае и составляется дополнительное соглашение.

Оно будет иметь ту же юридическую силу, что и сам договор.

Договор часто имеет большой срок действия. За этот срок может многое измениться. Если какие-либо пункты документа не соответствуют действительности, требуется оформлять допсоглашение. Его функции:

- Дополнение текста договора.

- Исключение некоторых пунктов.

- Изменение формулировок договора.

Допсоглашение – это одновременно и договор, и сделка. К нему предъявляются требования, актуальные и для основного договора. Пункты соглашения должны устраивать всех участников. Обычно документ включает в себя эту информацию:

- Дата оформления.

- Номер основного договора.

- Часть со всеми корректировками.

- Указание на то, что это именно вспомогательный документ.

- Реквизиты участников сделки.

- Подписи.

Документ приобретает юридическую силу только после подписания. Составляется он в нескольких экземплярах, число которых должно соответствовать числу участников сделки.

Некоторые соглашения должны проходить государственную регистрацию. Только тогда они будут действительными. Не нуждаются в госрегистрации эти документы:

- Договоры об аренде на срок меньше 1 года.

- Изменение платы за аренду.

- Изменение банковских реквизитов.

Почти во всех остальных случаях дополнительное соглашение нужно регистрировать.

Соглашение утрачивает свою действительность в этих обстоятельствах:

- Базовый договор утратил свою правовую силу.

- Представители участников не имеют право поставить подпись.

Если договор необходимо заверять у нотариуса, то заверению подлежит и соглашение. Если оно отсутствует, то документ будет недействительным.

Допсоглашение подразделяется на виды в зависимости от вида базового договора.

Трудовой договор – это основной документ, на основании которого появляются правоотношения между сотрудником и работодателем. Отношения эти постоянно меняются. Наиболее распространенные изменения:

- Изменение квалификации.

- Повышение зарплаты.

- Изменение графика работы.

Все эти изменения должны быть задокументированы. Заключать трудовой договор заново, переписывать весь текст неудобно. Проще составить допсоглашение, в котором будет содержаться только актуальное положение. Документ нужно будет заверить у нотариуса в том случае, если его положения касаются работ с повышенной ответственностью.

Нет видео.

| (кликните для воспроизведения). |

Договор купли-продажи заключается при покупке каких-либо крупных объектов: авто, недвижимость. Участниками сделки могут быть как ФЛ, так и ЮЛ. Все ключевые условия сделки прописываются в договоре.

Однако некоторые положения могут изменяться уже после подписания документа. К примеру, при передаче объекта покупателю последний может обнаружить какие-либо дефекты.

В этом случае в дополнительном соглашении прописывается новый порядок действий, учитывающий наличие дефекта:

- Устранение дефекта.

- Передача покупателю целого товара без дефекта.

- Уменьшение цены.

- Отказ покупателя от приобретения.

В допсоглашении отражается изменение сроков, новые обязательства продавца, снижение цены.

Аренда – это, как правило, долговременное мероприятие. На протяжении срока аренды многое может поменяться. Все изменения отражаются в дополнительном соглашении. К примеру, это могут быть следующие корректировки:

- Повышение стоимости арендной платы.

- Сроки аренды.

- Изменение размера залога.

- Появление дополнительных условий (к примеру, запрет на присутствие домашних животных).

Соглашение может аннулировать какие-либо пункты основного договора.

Ндс с 1 января 2019 года: переходный период для новой ставки

Какой переходный период по изменению ставки НДС с 18 на 20 процентов в 2019 году? Как прописать в договоре повышение НДС? О чем договориться с контрагентом? Расскажем.

Переход на ставку НДС 20 процентов на стыке 2018-2019 года

Источник: https://eksystems.ru/dopolnitelnoe-soglashenie-k-dogovoru-ob-izmenenii-stai-nds-s-2019-2020-goda-obrazets/

Изменение ставки НДС с 18 на 20 в договоре

Как прописать в договоре изменение ставки НДС с 18% до 20%. Этот важный вопрос волнует сейчас большинство предприятий и частных бизнесменов, ибо разъяснений на этот счет мало, а проблем много. В представленных образцах вы увидите, как грамотно внести коррекцию в существующие соглашения, либо заключить договор заново с учетом меняющейся ставки.

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

Повышение ставки НДС до 20% заставило компании и бизнесменов пересмотреть свои контракты. Ведь большинство договоров заключалось в 2018 году, когда действовала старая ставка налога, а поставлять товары придется в 2019 при новом НДС. Продавцам и покупателям придется договариваться. Как же прописать в договоре увеличение НДС, вот в этом нам и предстоит разобраться.

Но переделка договоров – не единственная проблема, вызванная повышением НДС с 1 января 2019 года. Отсутствие в законодательстве переходных положений вызвало массу вопросов.

Например, как поступать с вычетами «авансового» НДС? Или какую ставку указывать, если в 2019 году возвращают товар, приобретенный в 2018 году? Мы изучили рекомендации налоговиков и подготовили шпаргалку, как считать НДС в переходный период.Скачать шпаргалку по переходному НДС

Варианты заключения контрактов в 2018 году на поставки в 2019

Сначала поговорим о том, как прописывать НДС в договорах 2018-2019г. Год еще не окончен, поэтому предприятия, организации, ИП продолжают заключать соглашения на покупку-продажу товаров по ставке НДС в 18%. Скорее всего этими контрактами будут пользоваться и в новом 2019 году.

Однако с 1 января 2019 обязателен НДС равный 20%. Поэтому важно грамотно составить соглашение с учетом этого повышения налога, чтобы в новом году избежать разборок между партнерами.

Читайте по теме: Образец соглашения об изменении ставки НДС: скачать

Итак, при заключении долгосрочных контрактов в 2018 году, можно использовать следующие варианты того, как в договоре прописать изменение НДС:

- При указании цены с включенным НДС 18%, сразу же прописывать, что она действует только до 31 декабря 2018. А с 1 января 2019 цена с учетом НДС будет такая-то…;

- Прописывать сумму сделки, но без НДС, сделав дополнение, что налог берется в размере, действующего п.3 ст.164 НК РФ. В этом случае сами условия контракта подстраиваются под изменяющуюся ставку;

- Также не возбраняется писать цену товара (работы, услуги) с учетом НДС, не указывая его ставку, а делая опять-таки отсылку на п.3 ст.165 НК РФ (смотрите образец ниже).

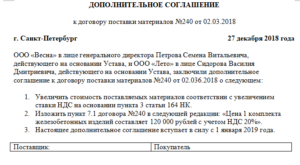

Увеличение НДС до 20%, как прописать в договоре: образцы

Это вариант договора на изменение НДС, где цена и налог указаны в конкретных цифрах с учетом повышения.

В этом образце цена на товар дана без налога, но есть оговорка, что он взимается по ставке, отмеченной в НК РФ. Соответственно, когда с 01.01.2019 в НК заработает НДС в 20%, контракт не нужно будет менять или дополнять.

В данном случае в соглашение вписана цена с налогом, но его размер прямо соотносится с величиной, обозначенной в НК РФ. Такой контракт тоже не нужно будет пересматривать, поскольку условия изменения ставки в него уже заложены.

Какой вариант выбрать, зависит уже от договоренности между партнерами. Например, очевидно, что третий образец явно затрагивает интересы продавца, а второй покупателя, и не в лучшую сторону. Поэтому в условиях перехода на новый налоговый тариф придется искать компромиссы.

Договор уже заключен, а ставка НДС повысилась, что делать

Организация заключила договор в 2018 году, и в нем указан НДС 18%. Однако поставки товара продолжаться и в 2019, что же делать. Налоговики пытаются урегулировать это переходное положение.

На данный момент есть письмо ФНС от 23.10.2018 № СД-4-3/20667@, в котором сказано, что вносить изменения в договоры в связи с увеличением с 1 января ставки НДС с 18 до 20 процентов необязательно. Но тогда по умолчанию покупателю придется доплатить разницу.

Это не всегда работает. И новые условия могут не устроить одного из партнеров. Например:

- когда соглашение составлено таким образом, что стоимость продукции записана с НДС, это не выгодно продающей стороне. С 1 января 2019 года она остается в убытке, ибо прибыль о продажи снижается на 2% (разница между ставками НДС);

- когда соглашение подписано с ценой без НДС, это налагает на покупателя дополнительные расходы, ибо он будет платить за товар больше.

Чтобы обе стороны все устраивало, лучше все-таки внести изменение ставки НДС с 18 на 20 в договор. Это делается путем составления дополнительного соглашения к договору. Лучше пересмотреть все контракты до наступления января месяца, так как действие нового тарифа начнется автоматически без предупреждения. Давайте посмотрим, как в договоре прописать изменение НДС.

Изменение ставки НДС с 18% на 20% в договоре: образец

Внимание! Если в контракте вообще ничего не говорится о налоге на добавленную стоимость, то по умолчанию считается, что налог входит в отпускную цену.

Чтобы обезопасить фирму, целесообразнее просмотреть партнерские переговоры, которые привели к сделке, наверняка там обговариваются условия начисления НДС.

- Если из переговорного процесса выясняется, что налог включен в цену, то с 01.01.2019 продавец посчитает его как 20/120 (ст.164 НК РФ);

- Если переписка показала, что налог не входит в цену, то с 01.01.2019 продавец начислит к стоимости товаров еще и 20% налога.

Во избежание недоразумений рекомендуем все же конкретизировать договор дополнительным соглашением к нему.

Как договориться с партнером в связи с повышением налога на добавленную стоимость в 2019 году

Повышение налогового тарифа обязательно затронет обе стороны, участников сделки. Но одним это будет выгодно, а другим нет. Чтобы контракт не был расторгнут, нужно искать альтернативный путь.

Как правильно прописать НДС в договоре, чтобы потери для стороны, оказавшейся в убытке, были минимальными. Такой вопрос стоит перед всеми контрагентами, заключившими долгосрочные соглашения в 2018 году. Чтобы не потерять клиента, существует несколько путей выхода из сложной ситуации:

- Предложить скидку;

- Постараться отправить товары по старому договору до наступления 1 января 2019 года.

Рассмотрим их плюсы и минусы.

Если говорить о скидке, то она имеет место в том случае, когда НДС не включен в стоимость товара, то есть покупатель платит больше. Если продавец заинтересован в этом партнере, то стоит внести дополнение к договору:

- снизив цену продукции;

- подарив скидку на следующую партию или обменные бонусы;

- сделав скидку при отгрузке.

При последнем варианте компания-покупатель сразу получит счет-фактуру с ценой, которая уже включает налог и скидку. Это выгодно, так как сразу можно заявить вычет.

Обратимся теперь к досрочной поставке. Хорошо бы ее выполнить относительно тех заказов, на которые уже получен аванс. Так можно избежать разницы в цене из-за повышения НДС и лишних споров.

Если удалось договориться о ранней поставке, то вопрос: как в договоре прописать изменение НДС, решится автоматически. Но новые условия отгрузки нужно закрепить дополнением к существующему договору. Обозначать причины при этом не обязательно.

Самые распространенные ситуации, возникающие с договорами из-за увеличения НДС

Самый простой случай, когда изменение ставки НДС не нужно прописывать в договоре, это отгрузка в 2018 году, а оплата в 2019.

Внимание! Если предприятие или частный предприниматель отгрузили всю продаваемую продукцию по договору в 2018 году, а оплату за нее покупатель перечислил в 2019 – НДС будет 18%.

Поэтому никаких изменений в договорах и не потребуется. Но не все так просто в остальных случаях. Мы перечислим их в таблице, там же вы найдете и пути решения проблемы.

| 100% предоплата была в 2018, а продукция отправиться к покупателю только в 2019 | НДС с предоплаты – 18%;НДС с отгрузки – 20% | Когда в договоре стоит цена с НДС, продавец останется внакладе, тут уже без вариантов.Если цена без НДС:

|

| Товары поставили в 2018, а их вернули в 2019 | НДС с возврата 18%*(письмо ФНС от 23.10.2018 № СД-4-3/20667@ п.1.4) | Не зависимо от того, был ли принят товар (2018 года) на учет, если покупатель возвращает его в 2019, то он вправе считать НДС по прошлогоднему тарифу.Это замечание касается как качественных поставок, так и брака. |

| Счет-фактура 2018 года корректируется в 2019 | 18% | Изменение НДС на коррекцию счетов-фактур за 2018 год не влияет |

По действующему законодательству возврат должен был бы быть с НДС 20%. Однако, ФНС дали вот такой, крайне противоположный существующему порядку ответ. Правительство РФ в данный момент вносит поправки в закон, но пока положение не выпущено, возможны споры.

Источник: https://www.rnk.ru/article/216247-izmenenie-stai-nds-s-18-na-20-kak-propisat-v-dogovore

Ндс уплачивается по действующей ставке прописать в договоре

Если же аванс был 100%-ным, то дополнительный НДС фактически не уплачивается. Аналогично – покупатель предъявляет к вычету НДС, уплаченный в составе аванса, а затем при принятии к вычету НДС с приобретенного товара восстанавливает входящий НДС с аванса.

Аванс получен в 2020 году, а отгрузка произошла в 2020 году В этом случае формируется ситуация, при которой НДС с полученного аванса исчислялся по ставке 18%, а НДС с отгрузки будет исчисляться уже по ставке 20%.

Таким образом, даже если покупатель уплатил предоплату в размере 100%, а продавец исчислит с этой предоплаты НДС, то по факту отгрузки у продавца возникает обязанность доплатить НДС в части разницы, обусловленной изменением ставок.

Как изменение ставки соотносится с договорными положениями

Какие формулировки договоров позволяют не переплачивать налоги по сделке

Тогда подобрать для сравнения другие операции будет затруднительно.

д. Подобные нюансы следует закрепить в маркетинговой политике.

При заключении договора указывают конкретную стоимость товара, работы или услуги, а затем делают ссылку на этот документ. Формулировка может быть следующей:

«Арендная плата составляет столько-то, что соответствует условиям маркетинговой политики ООО “Компания” от 01.01.09, которая является неотъемлемой частью настоящего договора»

. Нередко в договоре содержится

Как прописать в договоре изменение ставки НДС?

Вносить какие-либо изменения в договор не потребуется.

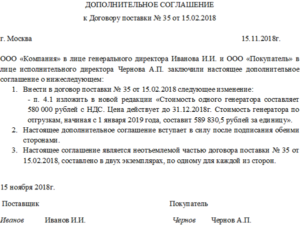

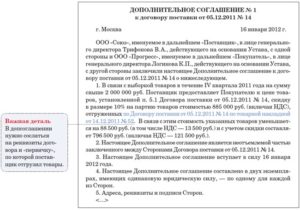

Но более вероятно, что стоимость в договоре была указана, например, так: «5 900 рублей, в т.ч. НДС 900 рублей» или «5 900 рублей, в т.ч. НДС 18%». В этом случае сторонам целесообразно составить дополнительное соглашение к договору, предусмотрев, каким образом будет определена общая стоимость товаров (работ, услуг) и как будет считаться НДС – «в том числе» или «кроме того».

В дополнительном соглашении, к примеру, можно привести такую формулировку: «Пункт 4.1 Договора изложить в следующей редакции: «Цена единицы товара по Договору составляет 5 900 рублей, в т.ч.

НДС 20%»». Обращаем внимание, что в одностороннем порядке увеличить цену товара без согласия покупателя продавец не вправе. Предположим, цена была установлена 5 900 рублей, в т.ч.

НДС 18% в размере 900 рублей.

Указание НДС в договоре

Исходя из этого, встречаются следующие варианты договоров.

Вариант 1. НДС в договоре рассчитан отдельно и указан в тексте вместе со стоимостью товара, работы, услуги, имущественного права.

Вариант 2. Ситуация, когда одна из сторон договора применяет специальный режим налогообложения, например, УСН. Тогда в договоре делается ссылка на этот факт.

В большинстве случаев в таких сделках не возникает конфликтных либо спорных моментов, поскольку изначально все очевидно: отсутствует обязанность по исчислению НДС, налоговым законодательством не предусмотрено

Стоимость товара с ндс прописать в договоре пример

В официальной переписке, предшествовавшей заключению договора, есть информация о том, что цена договора (12.741 руб.) НДС не учитывает и «Глобал» обязуется доплатить налог дополнительно.

Важно После подписания договора «Глобал» отказался оплачивать НДС сверх указанной в договоре цены.

Имеет ли право «Фаза» предъявлять «Глобалу» дополнительно сумму налога к оплате? «Фаза» вправе обратиться с иском в суд для взыскания суммы НДС с «Глобала». Инфо Основанием для этого станет письма или прочие документы, подтверждающие деловую переписку.

Ндс в договорах до 2020 года

Из бюджета «Карл Маркс» возмещает 1800 рубля, которые заплатил с аванса.

Получается, он заплатил НДС: 18 000 + 1800 = 19 800 рублей. А потом 2124 рубля вернул. В итоге компания получает 118 000 — 18 000 = 100 000 рублей. Такая сумма и была в договоре без НДС.

Всё понятно, если ставка НДС не менялась.

Но с 1 января 2020 она станет 20%. Картина будет такой: В марте 2020 «Карл Маркс» подписал договор на 18 000 рублей: 100 000 рублей и НДС 18 000 рублей. В апреле «Чистая вода» заплатил аванс 11800 рублей.

С аванса «Карл Маркс» платит НДС 1800 рублей. В феврале 2020 года ставка НДС уже 20%.

Но сумма договора осталась прежней — 118 000 рублей. «Чистая вода» платит оставшиеся 106 200 рублей.

«Карл Маркс» платит НДС с общей суммы договора уже с новым НДС: 118 000*20/120 = 19 666 рублей. Он возмещает от государства 1800 рублей, которые заплатил с аванса. «Карл Маркс» со сделки получает 118 000 − 19 666 рублей = 98 334 рублей.

Цена договора: коварный НДС

Причем НДС должен именно приплюсовываться к цене (тарифу) по договору, а не рассчитываться исходя из того, что он уже содержится в цене согласованной сторонами. Несмотря на кажущуюся простоту п.

1 ст.168 НК РФ, долгое время в арбитражных судах и среди правоприминителей не утихали споры о том, каким же образом должен рассчитываться НДС в случае отсутствия специальной оговорки об этом в договоре.

Сторонники первой позиции говорили о том, что НДС должен исчисляться и уплачиваться сверх цены договора в силу прямого указания на это в НК РФ, а также необходимости соблюдения принципа соответствия условий договора требованиям законодательства, действующего на момент его заключения. Указанная позиция нашла широкое отражение в судебно-арбитражной практике (см., например, Постановление ФАС Северо-Западного округа от 27.09.2010 по делу № А05-1517/2010, Постановление ФАС Северо-Кавказского округа от

В дополнительном соглашени указать изменение ндс

/ / / , 752 Просмотров С 1 января в России начала действовать новая ставка по налогу НДС в размере 20%. Для тех субъектов бизнеса, у кого есть заключенные договора поставки с 2020 года, но фактическая отгрузка будет производиться только в 2020 году, встает проблема пересмотра условий соглашений.

Ввести в действие расчет по новой ставке можно, если подписать дополнительное соглашение к договору об изменении НДС с 2020 года – образец которого есть в статье.

Оглавление Начиная с 1 января 2020 года действуют следующие ставки по налогу НДС: Ставка Условия использования 0% (без изменения) Реализация товаров для экспорта, которые проходят таможенное оформление; Перевозки между странами; Операции транспортировки нефти и ее побочных продуктов. 10% (без изменений) Продажа продуктов питания; Продажа товаров, предназначенных для детей; Продажа лекарств и товаров медицинского назначения; Продажа печатных изданий и периодики, относящихся к обучению и культуре.

20% (до 01.01.2020 — 18%) Все другие операции, которые не попали под категории 0% и 10%. Внимание! Кроме этого в случае, когда цена уже содержит налог НДС, для его выделения необходимо будет использовать новую расчетную ставку 20/120.

С 1 января вступила в действие новая ставка в 20%.

В случае, если отгрузка товара будет производиться после данной даты, в документах необходимо будет использовать новую ставку, даже если договор на поставку был заключен в предыдущем году.

Для того, чтобы не понести убытки из-за претензий контрагентов и споров с налоговой инспекцией, необходимо сразу провести ревизию заключенных договоров поставки и внести в них корректировки.

Обычно это производится при помощи заключения дополнительного соглашения.

Исправлению необходимо подвергнуть следующие договора:

- Если в договоре прямо указано, что используется ставка 18% – в допсоглашении необходимо проставить стоимость товара без НДС и указать, что НДС начисляется сверху данной цены по действующей на момент отгрузки ставки; Если в договоре указана только стоимость товара без НДС — в такой ситуации договор менять не обязательно, но лучше в допсоглашении указать что НДС начисляется сверху цены по действующей ставке. Благодаря этому можно будет точно избежать споров с покупателями; В договоре вообще не сказано об НДС — в допсоглашении указывается информация о том, что цена договора не содержит НДС, а налог начисляется сверху по действующей ставке.

Не нужно вносить изменения в следующие договора: Если стоимость товаров либо услуг определяется не в самом договоре, а в прилагающихся в нему документах (сметах, спецификациях и т. д.

); Если компания реализует работы либо товары, которые облагаются ставкой 0% либо 10%; Если договор содержит пункт о том, что продавец имеет право в одностороннем порядке увеличивать стоимость товаров либо услуг при увеличении размера

Дополнительное соглашение об изменении НДС

2594 С начала 2020 года начала действовать увеличенная ставка . Теперь она составляет 20%. В связи с этим предприниматели должны были подготовиться к изменениям.

У компании может быть договор, который был заключен до нового года, но продолжил действовать после наступления 2020 года. Предполагается, что цены в нем указаны с учетом прежнего НДС в 18%. Требуется ли в этом случае составлять дополнительное соглашение?

Все зависит от конкретного случая. ФАЙЛЫ Пересмотр договора необходим для урегулирования разницы цен, возникшей в связи с изменением размера НДС.

Для пересмотра составляется дополнительное соглашение. Но не всегда нужно корректировать договор.Соответствующие разъяснения содержатся в письме инспекции ФНС №СД-4-3/20667@ от 23 октября 2020 года. Представители налоговой указали, что новая ставка будет применена автоматически.

Актуально это даже тогда, когда в договоре прописана ставка 18%. Не нужно составлять дополнительное соглашение при наличии этих условий:

- В договоре есть положение, позволяющее увеличивать стоимость в одностороннем порядке при увеличении ставки НДС. В договоре есть положение о согласовании цен в дополнительных документах. Цена указана без учета НДС. При этом в документе должна содержаться соответствующая формулировка.

Если же договор не соответствует данным условиям, рекомендуется составить допсоглашение. Законом это не предусмотрено, но подобная мера поможет предпринимателям избежать конфликтов.

ВАЖНО! Если в договоре нет никаких формулировок, касающихся НДС, то по умолчанию будет считаться, что он включен в стоимость.

Пример. Компания «Квадрат» в 2020 году заключила договор с компанией «Строитель» на поставку строительного материала. Фирма «Квадрат» внесла предоплату в 2020 году, но детали она получила только в 2020 году.

Если не будет заключено допсоглашение, одна из компаний понесет убытки вследствие увеличения НДС. Зафиксировать увеличение НДС можно такими способами, как:

- Корректировка цены с учетом изменившейся ставки НДС. Можно указать, с какой именно даты будет применяться новая стоимость. Указание стоимости без указания точной ставки НДС, со ссылкой на пункт 3 статьи 164 НК. Фиксация стоимости с учетом нового НДС с учетом пункта 3 статьи 164 НК.

Рекомендуется сделать ссылку на статью 164 НК, на основании которой меняется ставка НДС.

Как в договоре прописать ндс 18 и 20 в 2020г

Пример. Компания «Квадрат» в 2020 году заключила договор с компанией «Строитель» на поставку строительного материала. Фирма «Квадрат» внесла предоплату в 2020 году, но детали она получила только в 2020 году.

Если не будет заключено допсоглашение, одна из компаний понесет убытки вследствие увеличения НДС.

Зафиксировать увеличение НДС можно такими способами, как:

- Корректировка цены с учетом изменившейся ставки НДС. Можно указать, с какой именно даты будет применяться новая стоимость.

- Фиксация стоимости с учетом нового НДС с учетом пункта 3 статьи 164 НК.

- Указание стоимости без указания точной ставки НДС, со ссылкой на пункт 3 статьи 164 НК.

Рекомендуется сделать ссылку на статью 164 НК, на основании которой меняется ставка НДС.

Нужно ли вносить изменения в договор?

Сразу оговоримся, что независимо от того, указана или нет в договоре с покупателем ставка НДС 20% вместо ставки 18%, реализация товаров, работ, услуг, которая состоится уже после 01.01.2019, должна облагаться по повышенной ставке НДС. Соответственно, вопрос состоит только в том, за чей счет будет покрыта 2%-ная разница в НДС.

Одно дело, если стоимость товаров (работ, услуг) в договоре указана, например, так: «5 900 рублей + НДС» или «5 900 рублей без учета НДС».

Тогда в 2020 году продавец должен будет просто начислить НДС в размере 1 180 рублей (5 900 * 20%), а покупателю придется уплатить уже не 6 962 рублей (5 900 + 5 900*18%), а 7 080 рублей (5 900 + 1 180) или (если в 2020 году уже была произведена предоплата) – доплатить разницу. Вносить какие-либо изменения в договор не потребуется.

Но более вероятно, что стоимость в договоре была указана, например, так: «5 900 рублей, в т.ч. НДС 900 рублей» или «5 900 рублей, в т.ч.

НДС 18%». В этом случае сторонам целесообразно составить дополнительное соглашение к договору, предусмотрев, каким образом будет определена общая стоимость товаров (работ, услуг) и как будет считаться НДС – «в том числе» или «кроме того».НДС 20%»». Обращаем внимание, что в одностороннем порядке увеличить цену товара без согласия покупателя продавец не вправе.

Предположим, цена была установлена 5 900 рублей, в т.ч. НДС 18% в размере 900 рублей.

Из-за повышения НДС продавец посчитал, что теперь стоимость товара – 6 000 рублей, в т.ч. НДС. Казалось бы, раз НДС – и уплачивается за счет покупателя, увеличение стоимости с 5 900 рублей до 6 000 рублей закономерно. Ведь только в таком случае в распоряжении продавца останется чистая стоимость без НДС в размере 5 000 рублей ((5 900 – 900) = (6 000 – 1 000)).

Но, с другой стороны, НДС является составной частью цены и требовать с покупателя НДС сверх согласованной сторонами стоимости нельзя (, ).

Именно поэтому, во избежание возможных претензий сторон, внесение изменений в договор в целях уточнения стоимости и величины НДС является целесообразным.

При предоплате покупателем в 2020 году товаров, стоимость которых рассчитана с учетом ставки НДС 20%, или при доплате в 2020-ом году 2% НДС к перечисленному до 01.01.

2020 авансу, необходимо учитывать переходные положения, о которых мы рассказывали .

При заключении длящихся договоров в переходный период, т.

е. при их заключении в 2020 году, но исполнении уже после 01.01.2019, во избежание необходимости последующего их изменения, может быть рекомендовано не указывать конкретную ставку НДС, а прописывать условие о том, что:- либо стоимость товаров (работ, услуг) включает в себя НДС по ставке, предусмотренной п. 3 ст. 164 НК РФ.

- либо стоимость товаров (работ, услуг) установлена без НДС, а НДС исчисляется дополнительно по ставке, предусмотренной ;

Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Переход на ставку НДС 20 процентов на стыке 2020 года

Новая ставка будет применяться в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 01.01.2020 (п. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ.

СитуацияКак действоватьВ 2020 годуВ 2020 годуТовар купили в 2020, продали в 2020 годуВходной НДС примите к вычету по ставке 18 процентовНачислите НДС по ставке 20 процентовТовар отгрузили в 2020, деньги за него получили в 2020 годуНачислите НДС по ставке 18 процентовНалог не корректируйте.

Начисляйте НДС по ставке 20 процентов только по товарам, работам и услугам, которые отгрузите с 1 января 2020 года100-процентный аванс получили в 2020, товар отгрузили в 2020 годуНачислите НДС с аванса по ставке 18/118Начислите НДС по ставке 20 процентов и примите к вычету налог с аванса по ставке 18/118.

Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с покупателемЧастичный аванс получили в 2020, товар отгрузили в 2020 году и тогда же получили от покупателя остаток оплатыНачислите НДС по ставке 18/118Начислите НДС по ставке 20 процентов, с частичного аванса примите налог к вычету по ставке 18/118.

Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с покупателемОрганизация заключила госконтракт. Аванс получен в 2020 году. Организация исполняет контракт в 2020 годуНачислите НДС с аванса по ставке 18/118Примите к вычету налог с аванса по ставке 18/118.

Согласуйте с госзаказчиком изменение стоимости контракта с учетом повышения ставки НДС.

Самостоятельно поменять цену контракта в связи с изменением законодательства исполнитель не вправе.

Ситуация 5. Налоговые агенты покупают работы (услуги) у иностранных поставщиков на территории РФ

Обратите внимание: в ситуации 5 речь идет только об услугах, оказанных иностранными исполнителями в электронной форме, а не о всех услугах. К услугам, оказываемым в электронной форме, например, относятся рекламные услуги в интернете и предоставление рекламной площади в интернете (перечень услуг см.

). К услугам, оказываемым в электронной форме, не относятся:

- доступ к интернет.

- реализация (передача прав на использование) программ для ЭВМ, баз данных на материальных носителях (дисках, флешках);

- реализация товаров (работ, услуг), если их заказывают через интернет, но доставляют (выполняют) без использования интернета (например, почтой, курьером);

- консультационные услуги, оказанные по электронной почте (переписка);

При выплате аванса иностранному поставщику в 2020 году налоговый агент исчисляет НДС по ставке 18/118. После принятия к учету работ (услуг) на основании документов, полученных от иностранного поставщика, налоговый агент имеет право на вычет НДС.

Если окончательный расчет с иностранным поставщиком осуществляется после получения результатов выполненных работ (оказанных услуг) в 2020 году, то налоговый агент исчисляет и уплачивает НДС по ставке 20/120, принимая к вычету ранее исчисленный с аванса НДС по ставке 18/118.

Дополнительное соглашение к договору об изменении ставки ндс с 2019 – 2020 года образец

Сегодня рассмотрим тему: «дополнительное соглашение к договору об изменении ставки ндс с 2019 — 2020 года образец» и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

Нет видео.

| (кликните для воспроизведения). |

Договор – это документ, фиксирующий итоги соглашения между сторонами, права и обязанности. Заключается при оформлении сотрудника на работу, купле-продаже, поставках продукции.

В документе фиксируются все ключевые условия, касающиеся сделки. Однако важные положения могут измениться уже после заключения договора. В этом случае и составляется дополнительное соглашение.

Оно будет иметь ту же юридическую силу, что и сам договор.

Договор часто имеет большой срок действия. За этот срок может многое измениться. Если какие-либо пункты документа не соответствуют действительности, требуется оформлять допсоглашение. Его функции:

- Дополнение текста договора.

- Исключение некоторых пунктов.

- Изменение формулировок договора.

Допсоглашение – это одновременно и договор, и сделка. К нему предъявляются требования, актуальные и для основного договора. Пункты соглашения должны устраивать всех участников. Обычно документ включает в себя эту информацию:

- Дата оформления.

- Номер основного договора.

- Часть со всеми корректировками.

- Указание на то, что это именно вспомогательный документ.

- Реквизиты участников сделки.

- Подписи.

Документ приобретает юридическую силу только после подписания. Составляется он в нескольких экземплярах, число которых должно соответствовать числу участников сделки.

Некоторые соглашения должны проходить государственную регистрацию. Только тогда они будут действительными. Не нуждаются в госрегистрации эти документы:

- Договоры об аренде на срок меньше 1 года.

- Изменение платы за аренду.

- Изменение банковских реквизитов.

Почти во всех остальных случаях дополнительное соглашение нужно регистрировать.

Соглашение утрачивает свою действительность в этих обстоятельствах:

- Базовый договор утратил свою правовую силу.

- Представители участников не имеют право поставить подпись.

Если договор необходимо заверять у нотариуса, то заверению подлежит и соглашение. Если оно отсутствует, то документ будет недействительным.

Допсоглашение подразделяется на виды в зависимости от вида базового договора.

Трудовой договор – это основной документ, на основании которого появляются правоотношения между сотрудником и работодателем. Отношения эти постоянно меняются. Наиболее распространенные изменения:

- Изменение квалификации.

- Повышение зарплаты.

- Изменение графика работы.

Все эти изменения должны быть задокументированы. Заключать трудовой договор заново, переписывать весь текст неудобно. Проще составить допсоглашение, в котором будет содержаться только актуальное положение. Документ нужно будет заверить у нотариуса в том случае, если его положения касаются работ с повышенной ответственностью.

Нет видео.

| (кликните для воспроизведения). |

Договор купли-продажи заключается при покупке каких-либо крупных объектов: авто, недвижимость. Участниками сделки могут быть как ФЛ, так и ЮЛ. Все ключевые условия сделки прописываются в договоре.

Однако некоторые положения могут изменяться уже после подписания документа. К примеру, при передаче объекта покупателю последний может обнаружить какие-либо дефекты.

В этом случае в дополнительном соглашении прописывается новый порядок действий, учитывающий наличие дефекта:

- Устранение дефекта.

- Передача покупателю целого товара без дефекта.

- Уменьшение цены.

- Отказ покупателя от приобретения.

В допсоглашении отражается изменение сроков, новые обязательства продавца, снижение цены.

Аренда – это, как правило, долговременное мероприятие. На протяжении срока аренды многое может поменяться. Все изменения отражаются в дополнительном соглашении. К примеру, это могут быть следующие корректировки:

- Повышение стоимости арендной платы.

- Сроки аренды.

- Изменение размера залога.

- Появление дополнительных условий (к примеру, запрет на присутствие домашних животных).

Соглашение может аннулировать какие-либо пункты основного договора.

В каких ситуациях при смене налогового режима надо изменить договоры с контрагентами

Вопросы о том, как поступать с договорами при смене режимов налогообложения, связаны в большинстве своем лишь с одним налогом — налогом на добавленную стоимость.

Оно и понятно, ведь именно он находит отражение в договорах. Ни налог на прибыль, ни налог на имущество, ни другие налоги в договоре не фигурируют.

А вот вопрос указания цены с учетом или без учета НДС нужно решить при заключении любого договора.

Очевидно также, что если смена системы или порядка налогообложения затрагивает НДС, то такая смена должна как-то отразиться и на договорах. Конечно, самый простой вариант — внести изменения в договор.

Однако это не всегда возможно, как по техническим причинам (например, согласованием условий занимаются первые лица компаний и тревожить их лишний раз решится не каждый), так и по финансово-организационным (если договор, например, аренды был зарегистрирован, то и изменения придется регистрировать, что стоит денег, да и времени тоже).

Поэтому возникает логичный вопрос: а можно ли обойтись без внесения поправок в договор? Единого ответа на него нет — все зависит от конкретной ситуации и первоначальных формулировок договора. Так что давайте рассмотрим различные варианты.

Бесплатно составлять договоры в Контур.Эльбе по готовым шаблонам

Вариант 1. При заключении договора обязанность платить НДС была

В тех случаях, когда «продающая» сторона по договору (продавец, арендодатель, исполнитель или подрядчик) получает право с определенного момента больше не платить НДС, вопросы цены по старым договорам решаются, как правило, достаточно просто.

Ведь плательщик НДС в 99 процентах случаев во всех договорах либо указывает, что цена определена с учетом НДС, либо приводит как цену с НДС, так и без такового.

Соответственно после получения права не платить НДС, достаточно будет просто уведомить об этом своих контрагентов обычным письмом и начать выставлять счета без учета НДС (естественно, исключив его из цены).Вопросы же внесения или невнесения соответствующих изменений в договор (делается это через подписание дополнительного соглашения) в этой ситуации можно решать индивидуально с каждым контрагентом. Никаких рисков работа по прежним договорам ни для той, ни для другой стороны не создает.

Все гораздо сложнее в обратной ситуации — когда у продавца, арендодателя, исполнителя или подрядчика на момент заключения соответствующего договора обязанности по уплате НДС не было, а потом она возникла. Тут необходимость вносить правки в договор зависит от конкретных формулировок этого самого договора.

Провести автоматическую сверку счетов‑фактур со своими контрагентами

Вариант 2. При заключении договора обязанности платить НДС не было. В договоре указано «Без НДС»

Если при заключении договора стороны четко указали, что сумма оплаты указана без НДС, то после того, как у налогоплательщика появляется обязанность по уплате этого налога, он имеет право просто увеличить стоимость на сумму НДС. Сделать это можно непосредственно в счетах, выставляемых контрагенту.

Но еще раз обращаем внимание: такое право есть только в том случае, если в договоре четко указано «без НДС».

Тогда новоявленный плательщик НДС может сослаться на статью 168 НК РФ, в которой сказано, что сумма НДС предъявляется дополнительно к цене товара, работы или услуги.

Это позволяет увеличить сумму, указанную в договоре, на сумму НДС. Заключать дополнительные соглашения к договору и согласовывать с кем-либо такое повышение цены не нужно.

Вариант 3. При заключении договора обязанности платить НДС не было. В договоре указано «НДС не облагается»

Схожим образом будет обстоять дело, если в договоре сказано, что товар, работа или услуга, за которую определена цена, НДС не облагается. Юридически в таком случае происходит вот что.

В тот момент, когда продавец (арендодатель, подрядчик, исполнитель) теряет право на освобождение от НДС, упомянутое условие договора о том, что реализация товара (передача имущества, выполнение работ, оказание услуг) «НДС не облагается», перестаёт соответствовать Налоговому кодексу. А значит, договор в этой части становится недействительным, как противоречащий закону (ст. 168 и ст. 180 ГК РФ).

Проще говоря, из договора следует, что НДС в стоимость товара (работ, услуг) изначально не включен, но теперь это положение стало незаконным.

Поэтому формально продавец (арендодатель, подрядчик или исполнитель) на основании статьи 168 Налогового кодекса, гласящей, что сумма НДС предъявляется дополнительно к цене товара, работы или услуги, может увеличить сумму, указанную в договоре, на сумму НДС.Однако мы бы рекомендовали в такой ситуации все же уведомить контрагента об изменениях, касающихся НДС. Одновременно следует предложить контрагенту оформить дополнительное соглашение к договору, чтобы исключить из него незаконное условие (дабы оно не «мозолило глаза» разным проверяющим).

Кстати, если контрагент откажется подписывать такое допсоглашение, намекните ему, что наличие договора, в котором сказано, что реализация НДС не облагается и одновременное предъявление налога по этой сделке к вычету, наверняка вызовет вопросы инспекторов.

Поэтому подписание дополнительного соглашения, скорее, в его интересах.

Бесплатно обмениваться с контрагентами УПД и счетами‑фактурами через интернет

Вариант 4. При заключении договора обязанности платить НДС не было. В договоре об НДС не сказано ничего

Наконец, самый тяжелый случай — в договоре вообще ни слова не говорится про НДС. Просто указана цена и все.

В таком случае просто приплюсовать налог к сумме, зафиксированной в соглашении, уже не получится. Ведь из договора не ясно: включен ли в зафиксированную цену налог. Поэтому для увеличения цены на сумму НДС придется оформлять дополнительное соглашение к договору, в котором прописать судьбу НДС. Но сделать это можно только по взаимному согласию сторон.

Если же согласие не достигнуто, то у продавца есть два варианта. Можно считать, что цена, указанная в соглашении, включает в себя НДС и соответствующим образом оформлять документацию. Но в таком случае велик шанс получить претензии от налоговиков.

Они могут счесть, что в тот период, когда продавец не был обязан платить НДС, он все равно взимал его с покупателей. А значит, должен перечислить соответствующие суммы в бюджет.

С позиций Налогового кодекса такой подход в корне не верен — согласно пункту 5 статьи 173 Кодекса обязанность перечислить НДС возникает у неплательщика только в том случае, если он выставлял контрагентам документы с выделенным НДС (и это логично, поскольку на основании этих документов покупатель мог принимать налог к вычету). В нашем же случае таких документов не выставлялось, поэтому не возникло и обязанности перечислять налог. Но риск спора и последующего судебного разбирательства все равно сохраняется.

Второй вариант действий в случае отказа контрагента от подписания дополнительного соглашения — обращаться в суд с требованием изменить договор (ст. 451 ГК РФ). При этом надо будет доказать, что произошло существенное изменение условий договора, предусмотреть которое в момент заключения договора было невозможно.