Какие налоги платит гражданин германии в год

Налоги в Германии для физических и юридических лиц в 2019 году

Высокие немецкие зарплаты ежегодно привлекают тысячи мигрантов. Однако «чистыми» работающие люди получают существенно меньше, чем это отражено в статистических сводках.

Виною этому различные обязательные сборы, пенсионные отчисления, затраты на медицинское страхование.

Рассмотрим особенности фискальной политики, определим, каковы налоги в Германии и их размеры согласно законодательству.

Налогообложение в стране

Система, разработанная немцами, позволяет правительству финансировать множество социальных программ, обеспечивать устойчивый экономический рост. Налогообложение в Германии является прогрессивным.

При этом размер отчислений увеличивается не только по уровню доходов, но и исходя из степени благосостояния региона.

За счет повышенных налогов у жителей Баварии и иных развитых земель правительство субсидирует бедных членов федерации, например, Саксонию.

Налоговая система ФРГ включает 40-50 видов различных сборов. Подобное многообразие позволяет властям более гибко реагировать на меняющуюся ситуацию и проводить оздоровительные мероприятия в социальной и экономической сферах.Налоговая система ФРГ является многоуровневой. Существуют общие федеральные сборы. Действуют налоги, взимаемые в рамках конкретного региона (земли).

Также местные власти вправе устанавливать дополнительные отчисления на уровне коммуны (муниципалитета).

Налоговые ставки

Показатель сильно зависит от разновидности сбора. Единая ставка по всем налоговым вычетам немецким законодательством не предусмотрена.

Более того, тяжесть бремени определяется по уровню материального благополучия резидента с учетом его права на вычеты и льготы. Например, минимальная ставка подоходного налога составляет 14%, а максимальный сбор может достигать 53%.

Подобный разброс позволяет государству проводить более гибкую фискальную политику и сглаживать социальное неравенство.

Основные налоги

Главным в Германии считается подоходный сбор. Именно он, прежде всего, отвечает за наполнение бюджета страны. Взимается не только с заработной платы. В качестве источника отчислений выступают и дивиденды с акций, и сумма выигрыша в лотерею, и деньги, полученные по договорам ренты и купли-продажи, и так далее. Помимо подоходного, основными в Германии считаются и иные налоги:

- акцизы и НДС;

- промысловый;

- земельный;

- автомобильный;

- на недвижимость;

- на коммерческую деятельность;

- на наследуемое имущество;

- на противопожарную безопасность.

Многие немцы платят церковный налог. Хотя он не является обязательным. Взимается с членов общин, которые должны официально заявить о своей принадлежности к конфессии путем внесения особой записи в паспорт. Деньги (до 5% облагаемой суммы) отчисляются вместе с подоходным налогом и поступают на счет указанной общины. Данную деятельность регулирует региональное фискальное управление.

Отказ от уплаты налога возможен только при разрыве с общиной. При этом чаще всего человек теряет право на проведение религиозных обрядов: например, его не допустят к причастию, не возьмут на работу в церковную школу или больницу, не похоронят на кладбище при храме и прочее.

На доходы

Заработки резидента и любые регулярные финансовые поступления на его счета являются главным источником государственных сборов.

Благодаря отчислениям доли доходов населения и иностранцев, ведущих какую-либо деятельность на территории ФРГ, немецкий бюджет наполняется средствами на развитие нерентабельных, но социально значимых сфер: науку, армию, образование, правоохранительные структуры, органы правосудия и так далее.

Подоходный налог

Сбор обеспечивает наполнение 40% бюджета Германии. Он предусмотрен для физических лиц, обладающих паспортом или статусом резидента ФРГ. Также от сбора не освобождены и иностранцы, заработавшие определенную сумму не территории государства (например, артисты во время гастролей). Источниками налогообложения являются:

- доходы с зарплаты;

- дивиденды;

- деньги, получаемые за аренду имущества;

- заработок с хозяйственной деятельности.

Размер сбора определяется доходами плательщика и регионом его проживания. Дополнительно взимается 5.5%, которые идут на реализацию проектов, повышающих единение и солидарность общества. Рассмотрим, какой подоходный налог в Германии действует в 2019 году.

- Законодательством установлен необлагаемый фискальными органами минимум в 5616 € для одиноких резидентов и 11232 € для супружеской пары.

- Отчисления происходят только с тех доходов, которые превышают установленный минимум.

- Минимальной ставкой является 14%.

- Максимальным будет подоходный налог в 53% (при годовых доходах от 120000 €).

Средняя зарплата в Германии составляет 2500 € в месяц. С этой суммы в качестве подоходного налога взимается около 25%. Большое количество льгот предусмотрено для малоимущих, лиц, имеющих детей, пострадавших от заболевания или чрезвычайной ситуации, стихийного бедствия.

На прибыль

Это аналог подоходного налога для юридических лиц. Изъятие осуществляется с прибыли предпринимателей, акционерных обществ, всех форм товариществ.

Даже с государственных органов, занимающихся хозяйственной деятельностью. Налог на прибыль в Германии составляет 30%, если владельцем бизнеса выступает акционерное общество.

В полтора раза ставка повышается, когда предприятие принадлежит одному лицу.

Читаем также:

Уровень жизни в Германии

ПМЖ в Германии для русских

На хозяйственную деятельность

Относится к местным налогам. Его ставка составляет 15-17%. Отчисления производятся из доходов от хозяйственной деятельности. Налоги в Германии для предпринимателей взимаются в меньшем размере, если это малый или средний бизнес, а также недавно зарегистрированная компания.

На имущество

Им облагается собственность как физлиц, так и предприятий. Налог на недвижимость рассчитывается по стоимости всего имущества резидента на начало финансового года. Причем из этой суммы вычитается минимум (120 тыс.

€ для физлиц и 20 тыс. € для юрлиц), а также активы, которые не облагаются данным сбором (банковские вклады, долги, ценные бумаги и прочее).Действующая ставка составляет 0.

6% в год от стоимости недвижимости юридического или 1% физического лица.

На землю

Сбор взимается в пользу немецких общин (местных властей). Земельный налог насчитывает от 0.246% до 0.6% стоимости участка в зависимости от формы собственности и его назначения. Отчисления производятся ежегодно. От уплаты освобождаются:

- бюджетные и казенные учреждения;

- НКО;

- научные учреждения, использующие участки для исследований;

- религиозные общины;

- собственники земель общественного значения.

Земельный налог выплачивают не только юридические, но и физические лица.

На дарение и наследство

Сумма сбора зависит от степени родства и стоимости приобретаемых активов. При вступлении в наследство передаваемое имущество обязательно регистрируется в государственных органах, после чего новый собственник получает квитанцию на оплату.

| Стоимость наследства € | Наследники I очереди (супруги, дети, внуки, родители, бабушки, дедушки) | Наследники II очереди (родители, бабушки, дедушки при дарении имущества) | Наследники III очереди (иные получатели наследства или дара) |

| до 75 тыс. | 7% | 15% | 30% |

| 75-300 тыс. | 11% | 20% | 30% |

| 300-600 тыс. | 15% | 25% | 30% |

| 0.6-6 млн. | 19% | 30% | 30% |

| 6-13 млн. | 23% | 35% | 50% |

| 13-26 млн. | 27% | 40% | 50% |

| более 26 млн. | 30% | 43% | 50% |

На сделки и потребление

Немецкие акцизы устанавливаются на многие товары: алкоголь, кофе, автомобили и прочие. Сбору с оборота и потребления подвержены все налогоплательщики. Акцизы и НДС в совокупности составляют до 40% поступлений и формируют около четверти бюджета Германии. Поэтому налог на сделки и потребление наравне с подоходным обложением – один из основных в стране.

На приобретение имущества

Является единовременным. Если кто-либо купит в Германии недвижимое имущество, уже при заключении сделки ему придется произвести отчисление в немецкий бюджет в размере 3.5-5% от суммы в зависимости от стоимости объекта. Конкретные цифры устанавливают налоговые органы федеральных земель (региональные власти).

НДС

Этим сбором облагаются все сделки купли-продажи, а также импорт товаров из зарубежья (исключение – другие державы ЕС). Размер НДС в Германии составляет до 19%. Однако для определенных ситуаций немецкое законодательство предусматривает пониженный коэффициент. Ставку в 7% применяют:

- при импорте и поставках продуктов питания с любой целью (дальнейшая реализация внутри ФРГ, личное потребление и прочее), однако напитки составляют исключение, и их продажа предусматривает общую ставку НДС;

- в сфере общепита;

- иногда льготные условия предоставляются малым предприятиям для осуществления закупок.

НДС не взимается:

- с экспорта;

- с купленного сырья, проходящего первичную обработку с целью последующей реализации за рубежом;

- поставок из иных держав Евросоюза;

- реализации лекарственных препаратов;

- кредитов;

- в сфере аренды;

- если сделка является социально значимой.

Номинально налог на добавочную стоимость оплачивают продавцы. Однако его бремя ложится на потребителя, так как вычеты закладываются в сумму чека.

Налог с владельцев ТС

Как и в России, выплата осуществляется ежегодно, обычно в начале финансового периода. Квитанцию присылают местные фискальные власти. Однако при значительных объемах налог на авто может быть разбит на несколько платежей. На сумму влияют технические характеристики ТС. Транспортный налог в Германии определяется:

- по объему мотора;

- экологическому классу авто;

- на основе определения объема выброса углекислоты (если они меньше 110 гр., дополнительного повышения не будет, а за каждое превышение на 10 гр. ставка увеличится на 20 €);

- типом топлива (по 2 € на 100 см3 объема силового агрегата за бензин и 9 € на 100 см3 за дизель).

Дата выпуска и исправность автомобиля не сумму сбора не влияют.

Налоговые системы России и Германии

В целом они похожи. В РФ также установлена многоуровневая налоговая система, а сборы с населения составляют основную часть государственного бюджета. Одно из главных отличий заключается в том, что в ФРГ действует трехуровневая система.

В России же налогообложение осуществляется только федеральными и региональными властями. Фискальное законодательство РФ так и не установило прогрессивную шкалу. Поэтому налог взимается по единой ставке – 13%.

В отечественной системе превалирует подоходное обложение и НДС.

Серьезное отличие заключено в правовом регулировании фискальных отношений. У немцев, помимо общегосударственного закона, действует отдельный нормативный акт по каждому налогу. В России же все сборы и взаимоотношения между государственными органами и плательщиками регулируются в едином документе – в Налоговом кодексе РФ.

В Германии принято горизонтальное выравнивание – в самых экономически развитых регионах аналогичные сборы превышают аналогичный в бедных провинций. Здесь сохраняются многие средневековые пошлины и налоги, например, на уксус. Некоторые основные положения в фискальном законодательстве практически неизменно действуют в течение нескольких веков.

Оба государства придерживаются политики запрета двойного налогообложения. Между Германией и Россией действует соответствующее соглашение. В РФ и ФРГ установлены налоговые льготы для отдельных категорий населения.

Подведение итогов

Немецкая фискальная система, с одной стороны, является примером для подражания. С другой, она подвергается определенной критике. Прежде всего, минусом системы является ее сложность. В стране одновременно действует Налоговый кодекс Германии и множество законов по каждому конкретному сбору, а также иные правовые акты.

Читаем также:

Германия и беженцы сегодня

Принято современное подоходное обложение, НДС, акцизы и вместе с ними ныне экзотические средневековые пошлины, например, за въезд в определенные города. Тем не менее налоговая политика ФРГ считается гибкой, так как государство реализует множество социальных программ, сглаживая разницу между богатыми и бедными гражданами и регионами.

Налоги в Германии: разориться на дожде и одиночестве совсем недолго

globallookpress.com

Немецкую налоговую систему часто называют примером для подражания. Несмотря на то, что она громоздкая и неповоротливая, а ставки гораздо выше, чем во многих странах мира.

Здесь есть налог на дождь, взнос солидарности или, например, своя «транскрипция» налога на бездетность – если вы одиночка, заплатить больше придется по умолчанию. Разориться на дожде и одиночестве совсем недолго, иронизируют «наши» в Германии.

Мы же в очередном выпуске «А как у них» пробуем разобраться в деталях и, традиционно, сравниваем себя с другими.

Хорошая новость – в Германии можно совсем не платить налоги. Плохая – на практике, это несбыточная мечта.

Как и большинство стран мира, Германия зафиксировала так называемую минимальную планку – от обложения резидент освобождается, если его годовой заработок составляет 9 тысяч евро (на человека в пересчете для семьи). Все что выше, будут облагать налогом.

Чтобы стало еще понятнее, отметим: средняя заработная плата в Германии составляет в год от 42,648€ — в Мекленбурге – Передней Померании, до 63,353€ в Гессене.

Если дохода хватает, платить предложат Lohnsteuer или Einkommensteuer. И то, и другое – подоходный налог. Просто Lohnsteuer – это налог для служащих и рабочих по найму, а и Einkommensteuer – ставка для предпринимателей, фрилансеров, врачей (если есть своя практика) или налоговых консультантов с адвокатами.

Главный принцип – чем больше ты заработал, тем больше заплатишь. Это прогрессивная шкала налогообложения в действии. Разброс ставки довольно широкий – от 14% до 42%. Специальная ставки подоходного налога и вовсе достигает 45%.

Ключевые позиции в налоговом законодательстве принадлежат федерации. В то же время для обеспечения финансирования всех трех уровней управления налоговая система построена таким образом, что наиболее крупные источники формируют сразу три или два бюджета.Фотографии предоставлены globallookpress.com.

Кто заплатит больше, а кому «скидка

- Ставка 45% для тех, кто зарабатывает от 256 304€ в год.

- Ставка 42% — для холостых и бездетных резидентов Германии, где годовой доход составляет от 60 000€ и выше. Семейные пары добираются до ставки в 42%, если их общий доход составит более 120 000€.

- Минимальная ставка – от 14%, доступна для тех, чей годовой доход не превышает 30 000€. Как правило, это медсестры, воспитатели в детских садах или, например, социальные работники.

Важный момент. Каждого просят заполнять налоговую декларацию – Steuererklärung.

Наемных рабочих не обязывают оформлять документ, но настоятельно рекомендуют сделать это. Шутка в том, что за «наемника» и так уже заплатили налог – декларация, казалось бы, не его проблема. Однако налоговые консультанты в Германии придерживаются иного мнения – говорят, заполните, что вам, жалко, что ли.

Тем более, что оформление, по задумке, не должно вызывать трудностей. Заполнить декларацию можно или по старинке – вручную, на бумаге, или онлайн – в специальной программе.

Кстати, если годовой доход превышает границу, то по максимальной ставке облагается только разница между этим значением и собственно суммой дохода. Остальная часть заработанной за год суммы облагается по более низкой ставке. В итоге совокупная процентная ставка, по которой люди фактически платят налог, оказывается ниже 42%.

О собственной «транскрипции» налога на бездетность в Германии следует сказать отдельно. Одиночка по умолчанию платит больше, о чем говорят и «наши» в Берлине.«Налоги в Германии очень высокие. Если вы холостой, то будете платить около 50% налогов, если вы женаты, у вас есть дети, то налоги уменьшаются», — рассказывает о своем опыте общения с налоговыми службами Екатерина Черниченко, она живет в Европе много лет.

https://www.youtube.com/watch?v=cPAv0f9tWC8

Ставка налога для семейных пар в Германии гораздо ниже, чем для холостяков. В зависимости от социального статуса и семейного положения налогоплательщики в стране делятся на шесть налоговых классов.

Комбинация третьего и пятого классов — самая выгодная. Ее могут выбрать семьи, в которых у супругов большая разница в доходах. Самый невыгодный класс — шестой: здесь налоговые отчисления самые большие.

Фотографии предоставлены globallookpress.com.

Получили дополнительный доход – зовите профессионала

Налоговая декларация в принципе обязательна, если резидент получил дополнительный доход, как самостоятельная единица – индивидуальный предприниматель, например.

Однако ее заполнение связано с рядом нюансов, поэтому людям сразу советуют – идите к налоговому агенту. Если гражданин решает самостоятельно подать налоговую декларацию, сроки оформления документа будут короче – сдаться надо за полгода.

Налоговый консультант может тянуть до 31 декабря следующего за отчетным годом.

В декларации две группы отчислений – это, собственно, сами налоги, и социальные выплаты. К налогам, кроме подоходного, относят взнос солидарности с новыми федеральными землями – Solidaritätszuschlag), и церковный налог (Kirchensteuer).

Следующая «графа» социальные отчисления. К ним относят взносы в пенсионный фонд, на медицинское страхование или, например, страховку на случай безработицы. Это все в самом общем виде. На самом же деле, в Германии десятки различных видов налогов. В качестве основных выделяют 14 вариантов.

Это подоходный налог на физических лиц, налог на корпорации, налог на добавленную стоимость, промысловый налог, налог на имущество.

Кроме того, резидентам предлагается платить поземельный налог, а также налог, уплачиваемый при покупке земельного участка, страховые взносы, налог на наследство и дарение, автомобильный налог, налог на содержание пожарной охраны, акцизы на кофе, сахар, минеральные масла, виноводочные и табачные изделия. В финале, говоря об основных вариантах платежей, следует упомянуть таможенные пошлины и сборы, идущие на развитие добычи нефти на территории Германии.

Самыми примечательными в Германии (с точки зрения стороннего наблюдателя) считаются налоги на дождь и церковь. О сути говорит Екатерина Черниченко.

«Если вы живете в частном доме, у вас есть крыша, с которой стекает дождевая вода не так, как у нас – в землю, а в канализацию, за это вы должны платить, потому что вашу грязную воду перерабатывают.

Также, если на вашем участке есть тропинки из цельной каменной плитки, то за всю площадь этой дорожки вы также будете платить. Если в вашей плитке есть дырочки, через которые прорастает трава, то за нее платить не надо, — делится Катя. — Второй интересный налог – налог на церковь.Не важно ходите вы в нее или нет, если вы живете в Германии, вы платите этот налог. Причем, как нам говорили, раньше из церкви как-то можно было выйти, то сейчас это невозможно, все жители Германии платят за церковь.

К слову, в стране действует, преимущественно, германско-лютеранско-евангелистская церковь. Это не католическая церковь, как в большинстве стран Европы, это выходцы из протестантов».

Кстати, налог на дождь часто становится предметом для шуток русских стендаперов в Германии.

«Не удивлюсь, если какой-нибудь бомж в Германии мне скажет: знаешь, поначалу все было нормально – работа, семья, дом в ипотеку взял.

А потом как полил дождь!», — иронизирует комик Костя Андреев, показывая в одном из своих шоу чек «за дождь» в размере 261€. Андреев много лет живет в Германии, сейчас в городе Карлсруэ. Получил здесь образование, а затем остался на ПМЖ.

Кстати, для немцев он открывает мир русского стэндапа, в России же рассказывает обо особенностях Германии.

К слову, в ряде регионов России тоже вводили так называемый «налог на дождь». Правда, полулегально и всегда со скандалом.

Фотографии предоставлены globallookpress.com.

А если сравнить…

Германию в качестве базы для сравнения мы выбрали неслучайно. С одной стороны, у нас много схожего. Например, там система основана на принципе множественности налогов — их около 50 видов. В России также около 80 % бюджетных доходов обеспечивают налоги.

В России, как и в Германии, налоги подразделяются на федеральные, региональные и местные – в разных пропорциях они поступают в бюджеты каждого из уровней. Многие виды налогов Германии перекликаются с российскими.

Однако немцы придумали больше вариантов обложения, а налоги почти всегда имеют свою особую специфику – например, наши соседи запросто платят налог на уксус или телевизор… В целом же, в отличие от России в Германии применяется и вертикальное, и горизонтальное выравнивание доходов.

Эксперты говорят более предметно.

- Ставка НДФЛ в России в 3,5 раза меньше, чем в Германии. В то же время, у нас не применяют прогрессивную шкалу налогообложения.

- В Германии для большинства действуют спецналоги, неизвестные нам. Это взнос солидарности, муниципальный налог на коммерческий доход, церковный налог или, например, налог на доход от капитала, где до 25% взимают с дивидендов и прибыли от реализации инвестиционных активов.

- В Германии продолжает действовать налог с имущества, переходящего по наследству – ставки достигают 50%. В России это обложение отменили 1 января 2006 года, ставка составляла от 3% до 40%.

- Стать резидентом в Германии можно, купив жилье или постоянно пребывая в стране. В ряде случаев платить налоги приходится и при потере статуса резидента. В России статус резидента или нерезидента присваивается через подсчет проведенных в стране дней.

По словам министра экономики Германии Петера Альмайера, проблемой – похлеще, чем падение уровня ВВП, в стране называют высокие корпоративные налоги. О своей позиции он на днях говорил в интервью Welt am Sonntag.

«Корпоративный налог в Германии сейчас выше, чем в других крупных промышленно развитых странах, таких как США, Великобритания, и вскоре будет выше, чем во Франции. Для нас это негативный фактор, и он ставит под угрозу рабочие места, — признал министр.

— Поэтому в среднесрочной перспективе необходимо снизить налоги. Нужна ясность в плане стимулирующих мер для работников и компаний, включая постепенное сокращение солидарного налога для всех, снижение бюрократических барьеров и повышение инноваций».

Министр экономики Германии Петер Альмайер признает несовершенство налоговой системы, однако пока другой в стране нет.Фотографии предоставлены globallookpress.com.

Впрочем, конкретные сроки снижения ставок не называются. Зато известны объемы корпоративных налогов сейчас.

- налог на прибыль корпораций, ставка от 36% до 50%;

- промысловый налог для определенных видов деятельности, налогооблагаемой базой у которого выступают прибыль и стоимость основных средств, ставки – 5% для прибыли и 0,2% для основных средств;

- взносы на социальное страхование, ставка 43% — 46%.

От корпораций бюджет страны получает до 15% своего объема.

А что в мире?

Мы уже поняли, сравнение – вещь абстрактная. Кому-то всегда может показаться, что мы пытаемся ставить рядом горькое и кислое, круглое и желтое. Поэтому в выпуске будет еще несколько вариантов рейтингов.

Подоходный налог (в России это – 13%) *

- Швеция – от 51,5% до 61,85%.

- Чад – 60%.

- Япония – от 50% до 55,95%.

- Дания – 55,4% до 65,9%.

- Бельгия – от 53,7% до 60,6%.

- Израиль – от 45% до 62,2%.

- Германия – от 44,3% до 57%.

- Китай – 45%.

- Великобритания – от 40% до 45%.

- Средний по ЕС – от 38% до 47%.

- США – от 35% до 39,6%.

- Индия – от 30% до 35,54%.

- Кения – 30%.

- Гондурас – 25%.

- Узбекистан – от 22% до 29%.

- Сирия – от 20% до 22%.

- Беларусь – от 12% до 30%.

*По данным worldtaxes.ru

НДС (в России – 20%) *

- Венгрия – 27%.

- Дания, Хорватия, Швеция – 25%.

- Греция, Финляндия – 24%.

- Ирландия, Польша, Португалия – 23%.

- Италия, Словения – 22%.

- Чехия, Нидерланды, Литва, Латвия, Испания, Бельгия – 21%.

- Австрия, Великобритания, Словакия, Франция, Эстония – 20%.

- Германия, Кипр, Румыния – 19%.

- Мальта – 18%.

- Люксембург – 17%.

*По данным Gestion

Где нет налогов или почти нет?

- Объединенные Арабские Эмираты, Катар, Бахрейн, Оман, Кувейт освободили людей от подоходного налогообложения.

- Саудовская Аравия оставила подоходный налог в размере 2,5%. Взимается с любой прибыли.

- В Монако, Бермудах и на Багамах есть налоговые исключения – например, нужно самим выплачивать страховые взносы. Но, в целом, почти все жители стран освобождены от налогов.

- Жители стран мира с доходом ниже минимума освобождаются от налогов в странах с прогрессивной шкалой налогообложения. К слову, прогрессивная шкала действует во многих странах мира. Но везде свои нюансы.

Фотографии предоставлены globallookpress.com.

Всего за пару десятилетий нас приучили не перенимать лучший опыт стран мира, а жить с оглядкой на других. Но если приглядеться, так ли все хорошо там, где нас нет? Разбираемся предметно. Каждую среду Царьград рассказывает о мировом опыте в той или иной сфере жизни. Мы не говорим, что у них плохо, а в России — хорошо. Просто приводим факты

Фотографии предоставлены globallookpress.com.

германия, а как у них, налоги в Германии, экономика, Общество

Налог с зарплаты в Германии: суммы налогов и социальных сборов в 2020, 2019 году с зарплаты

На данной странице вы узнаете, какие налоги и социальные сборы удерживают с зарплаты в Германии, а также как рассчитывается нетто(чистая) зарплата.

Зарплаты в Германии по профессиям, влияющие факторы, зарплата мужчин и женщин — подробная информация на на отдельной странице нашего сайта.

Зарплата, которая оплачивается работнику в Германии и размер которой записан в трудовом договоре между фирмой и работником — это брутто-зарплата (Brutto-Arbeitslohn), т.е.

сумма, из которой еще не были удержаны налоги и социальные сборы. Сумма заработной платы, которую работник получает на свой банковский счет называется нетто-зарплата (Netto-Arbeitslohn).

Какие налоги и сборы удерживаются из зарплаты в Германии:

- Налог на доходы физических лиц / подоходных налог (Einkommensteuer / Lohnsteuer), ставки налога смотрите ниже на странице.

- Церковный налог(Kirchensteuer) — если человек принадлежит к одной из церквей, которые собирают с верующих налоги, напр. Католическая церковь. (Официально выйдя из церкви, можно избежать уплаты данного налога.)

- Налог солидарности (Solidaritätszuschlag) — 5,5%

- Обязательное медицинское страхование

- Обязательное пенсионное страхование

- Обязательное страхование на случай необходимости в уходе

- Страхование на случай безработицы

Подробнее об актуальных ставках социальных сборов из заработной платы в Германии вы можете узнать на странице Пенсии в Германии: взносы в пенсионное страхование и другие социальные сборы. Подробнее о страховках в Германии смотрите здесь.

§ Примеры расчета зарплаты в Германии: калькулятор brutto / netto

В следующей далее таблице 1 делается пример расчета нетто-зарплаты для работника, который получает 3000, 2000 или 1000 евро брутто, имеет 1 ребенка и имеет III налоговый класс, живет в Западной части Германии. В таком случае, его вычеты из зарплаты будут выглядеть следующим образом:

Таблица 1. Примеры расчета месячной зарплаты брутто/нетто

Абсолютная точность расчета не гарантируется!

Кроме заработной платы в Германии фирмы могут выплачивать работнику единовременные суммы, например денежное пособие к Рождеству или к отпуску и другие. Однако, будут ли делаться такие выплатны или нет и в каком размере, зависит от самого предприятия и договора с каждым конкретным работником. Информация о том, сколько длится отпуск в Германии.

Социальные выплаты из зарплаты в Германии делает не только работник, но и фирма-работодатель. В 2017 году данные выплаты работодателя составляли в среднем 28.0 % от брутто-зарплаты работника.

Однако не все выплаты предприятия работнику облагаются социальными сборами. Со следующих выплат фирма не оплачивает социальные сборы:

- Оплата расходов на уход за ребенком (Kindergarten или Tagesmutter)

- Оплата проезда на работу и назад

- Оплата фитнес-студии или оздоровительных курсов

- Продажа продуктов собственного производства по сниженной цене работникам предприятия

§ Ставки налога на доходы физических лиц в Германии

В Германии, в отличии от России и некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит.

Начальная ставка налога составляет в Германии 14%, а максимальная — 45%.

Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума (например, на 2018 год для холостых людей это 9000 евро, смотрите «налоговые классы» ниже на странице), он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит. Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 3000 евро (12000-9000=3000).

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят большую или меньшую сумму налога.

Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы.Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV. Семейные пары, у которых не значительная разница в доходах.

- VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

Необлагаемые налогом минимумы заработной платы в Германии на 2018 год приводятся в следующей далее таблице 2. Из таблицы также видно, к каким налоговым классам они применяются.

Налоги в Германии в 2020 : подоходного и на зарплату — калькулятор

При поступлении на работу в любое учреждение Германии каждому принятому сотруднику оформляется карта зарплаты. В ней указываются все налоги работника, а также вычитаемые из дохода социальные выплаты.

Система налогообложения в этой стране по сути такая же, как и в большинстве западноевропейских государств. Обычно налоги с зарплаты в Германии удерживает работодатель. Он же и переводит собранные средства ежемесячно в налогово-финансовое управление.

В конце года суммы могут корректироваться в связи с недоплатой или переплатой фискальных сборов.

Система налогообложения в Германии. Налоговые классы

В Германии применяется прогрессивная система налогообложения: с увеличением доходов ставка подоходного налога возрастает. При этом величина налоговой базы зависит от присвоенного работнику одного из шести применяемых в этой стране налоговых классов:

- Lohnsteuerklasse I. Сюда входят холостые и незамужние, не имеющие детей.

- Lohnsteuerklasse II. К этой категории относятся те же, что и в классе I лица-резиденты Германии, являющиеся родителями-одиночками.

- Lohnsteuerklasse III. К данному классу причисляются семейные люди, заключившие официальные брачные узы или состоящие в гражданском браке и имеющие значительную разницу в доходах.

- Lohnsteuerklasse IV. Для людей, как и в предыдущем классе, но примерно с одинаковым доходом.

- Lohnsteuerklasse V. В этот класс входят люди, состоящие в официальном браке либо зарегистрированном гражданском партнерстве. Этот класс присваивается тем супругам, муж/жена которых применяет III класс.

- Lohnsteuerklasse VI. Для людей, имеющих несколько мест работы.

Более подробно эта тема раскрыта в статье «Налоги в Германии».

Какие есть налоги с заработной платы в Германии

В заключенном между компанией и работником трудовом договоре фиксируется брутто-зарплата (должностной оклад).

Из нее должны удерживаться налоги, а также социальные сборы, которые в Германии, как и во всех других развитых западноевропейских странах, очень высокие. Особенно это ощущается при прогрессивной системе налогообложения.

При высоком окладе на банковский счёт гражданина поступает нетто-зарплата, размер которой заметно меньше по сравнению с величиной, указанной в трудовом соглашении.

В целом налоги на зарплату в Германии для физических лиц бывают двух видов: подоходный налог и социальные взносы. О последних подробно речь пойдёт ниже. А сейчас остановим ваше внимание на особенностях взимания подоходного налога.

Так, законодательство страны предусматривает, что при годовом доходе, не превышающем 8 820 €, фискальный сбор данного типа не применяется. Если размер дохода работника за год колеблется в диапазоне 8 820-54 058 евро, ставка подоходного налога составляет 14%. При доходе от 54 058 до 256 304 € из брутто-зарплаты вычитается 42 %.

Самый большой подоходный налог в Германии с зарплаты составляет 45 %. Он применяется, если годовая сумма оплаты труда гражданина превысит 256 304 евро.

Взносы с зарплаты по социальным страховкам

Другую часть выплат из заработной платы занимают отчисления в 4 основных социальных фонда. От оклада они составляют порядка 40%. Но объём платежей распределяется между работником и работодателем поровну, так что из брутто-зарплаты гражданина вычитается 20%.

Коротко остановимся на размере взносов в социальные фонды.

- Фонд пенсионного обеспечения. Объём максимальной выплаты в период трудовой деятельности составляет примерно 67% от размера чистого среднего дохода гражданина. Иностранцы, вернувшись на родину, могут запросить пересылку из Германии пенсии.

- Медицинское страхование. Из должностного оклада работника на эти цели удерживается 14,6 %. Страховка покрывает следующие случаи: рентген, лекарства, консультации врача, стоматологическую помощь, пребывание в больнице.

Национальная система здравоохранения в Германии обеспечивает также компенсацию утраченных по причине болезни доходов.

- Страхование от безработицы. В данном случае из брутто-зарплаты работника удерживается 3 %.

Социальное страхование этого вида доступно лицам, которые совершали страховые платежи в течение последних 5 лет как минимум на протяжении года. Они должны пройти процедуру регистрации в Управлении труда в качестве безработного и регулярно посещать это учреждение.

- Страхование от беспомощности.

Размер социальных выплат составляет в этом случае 2,55 %. Полис Pflegeversicherung должен иметь каждый человек, проживающий в Германии постоянно. Говоря простым языком, такая страховка позволяет оплачивать гражданину своё пребывание в доме для престарелых.

Помимо этого, в Германии верующие люди платят церковный налог (его размер от 8 до 9 %).

На территории этой страны действует также солидарный налог. Введён Solidaritätszuschlag был после того, как в октябре 1990 года Германия объединилась. Его размер – 5,5 %, а цель – финансирование инфраструктуры новых, более бедных федеральных земель.

Выплаты, которые не облагаются налогами и сборами

Помимо зарплаты, фирмы в Германии могут выплачивать работникам единовременные суммы, например, денежные пособия к отпуску или Рождеству. Это зависит от самой компании и отражается в трудовом договоре.

В целом предприятие не изымает из оклада сотрудника социальные сборы по следующим выплатам:

- оплата оздоровительных курсов или фитнес-студии;

- оплата проезда до места работы и обратно;

- оплата затрат по уходу за малолетним ребёнком (Tagesmutter или Kindergarten).

Кроме того, налогами не облагается продажа работникам предприятия по сниженной цене продуктов собственного производства.

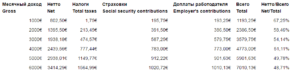

Примеры вычисления чистой заработной платы

Чтобы вы получили представление о том, как определяется в 2019 году зарплата в Германии с вычетом налогов, приведем примеры, представленные для удобства в табличной форме. Но отметим, что реальные цифры могут отличаться.

| Сумма(€) | Сумма(€) | Сумма(€) | |

| Зарплата брутто | 1 000 | 2 000 | 3 000 |

| Страхование от безработицы | 15 | 30 | 45 |

| Пенсионное страхование | 93,5 | 187 | 280,5 |

| Страхование от беспомощности | 11,75 | 23,5 | 35,25 |

| Медицинское страхование | 82 | 164 | 246 |

| Церковный налог | 0 | 0 | 6,71 |

| Подоходный налог | 37,1 | 177,1 | 317,1 |

| Зарплата нетто | 760,65 | 1418,4 | 2069,44 |

| Разница брутто-нетто | 239,35 | 581,6 | 930,56 |

Расчёт выполнялся с учётом необлагаемого налогом минимума в 8 820 евро. То есть при ежемесячной зарплате 1000 евро годовой доход гражданина составит 12 000. Налогообложению в таком случае подлежит

12000 – 8820 = 3180 евро.

Умножив это число на 0,14 (налоговая ставка при таком доходе составляет 14%), мы получим 445,2. Но это размер подоходного сбора, который нужно выплатить за весь год. А каждый месяц из брутто-зарплаты работника будет вычитаться

3180 : 12= 37,1

Аналогично рассчитывается подоходный налог в примерах с другими должностными окладами, поскольку общий доход не превышает 54 058 евро.

Заключение

Анализ вышеприведённых цифр позволяет сделать следующий вывод: система налогообложения в Германии реализует тезис, гласящий, что богатые должны платить больше. Действительно, гражданин с должностным окладом 1000 € теряет на налогах 23,9 %, в то время как работник с брутто-зарплатой 3000 € выплачивает 31 % фискальных сборов.

Конечно, в относительном выражении разница кажется не столь существенной. Но если сравнить абсолютные значения, можно заметить, что размер налоговых отчислений в последнем случае почти в 4 раза больше.

Налоги в Германии в год переезда

В год переезда в Германию мигрант вернёт подоходный налог, если разберётся в системе немецкого налогообложения.

В год переезда мигранту тяжело разобраться в немецкой системе налогооблажения самостоятельно — мешает незнание языка и законов.

Типичные вопросы после переезда:

- двойное налогообложение при сохранении заработка на Родине,

- влияние иностранных доходов на величину немецкого подоходного налога.

Придётся ли платить налоги в двух странах

После переезда иммигрант, как правило, становится немецким налоговым резидентом. Платить налоги с доходов придётся в Германии.

Если человек живёт в Германии, а зарабатывает в другой стране, доходы облагаются немецким подоходным налогом. Но это не означает, что сборы взимаются одновременно в двух государствах.

С большинством стран мира ФРГ заключила “Соглашения об избежании двойного налогообложения”, которые и решают подобные проблемы. Немцы подписали договорённости со всеми государствами бывшего СССР.

Соглашения регулируют право стран взимать налог с определённых доходов. Например, прибыль от продажи движимого имущества облагаются налогом только в стране, резидентом которой является продавец, независимо от места заключения сделки.В Соглашениях установлены правила, как поступать, если на налог претендуют несколько стран. Например, доход резидента Германии от аренды квартиры в России облагается российскими сборами. При этом, мигрант освобождается от немецкого налога на прибыль с аренды жилья за границей.

Подобные правила установлены для разных видов дохода, так что двойного налогообложения возникать не должно. В каждой конкретной ситуации мигрант платит налог в Германии или по месту получения прибыли.

В некоторых особенных жизненных перипетиях мигранту двойного налогообложения избежать не удается. Но такое случается редко.

Налог с иностранных доходов в Германии Progressionsvorbehalt

Звучит хорошо. Значит, есть подвох!

Германия освобождает иностранные доходы от подоходного налога, но учитывает прибыль за границей при расчёте налоговой ставки. В немецком праве это называется Progressionsvorbehalt.

Важная специфика немецкого подоходного налога — в Германии прогрессивная ставка налогообложения. Чем выше доходы, тем больший процент придётся уплатить государству. На графике ниже показана средняя ставка подоходного налога для одинокого налогоплательщика (синяя сплошная линия) и при подаче совместной декларации супругов (красная сплошная линия) за 2014:

Grafik von Udo Brechtel — Eigenes Werk, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=30707022

Если мигрант получает иностранный доход, который в Германии не подлежит налогообложению, при расчёте процентной ставки инспекция сложит немецкую прибыль с заграничными доходами.

Например, мигрант в 2014 получал зарплату в Германии 13000€ и дополнительный иностранный доход 10000€. Ставка налога рассчитывается исходя из дохода в 23000€ — примерно 15%.

Так вычисляется только размер ставки. Налогооблагаемая сумма останется 13000€. Налоговая инспекция отнимет 15% только из немецкого дохода. Подоходный налог с 13000€ составит 1950€ за год. Для сравнения: если бы мигрант не зарабатывал за границей, заплатил бы сбор с 13000€ в размере 860€ по ставке 6,62%.

Супругам в Германии часто выгоднее подавать совместную налоговую декларацию

Подача декларации в год переезда

Теперь следующая практическая проблема: как правило, никто не переезжает в другую страну в новогоднюю ночь. 99,99% эмигрантов в год переезда оказываются налоговыми резидентами и Германии, и другой страны.

Ситуация не уникальна. В немецком законодательстве на этот счёт также существуют особые правила.

Если мигрант являлся резидентом часть года, налоговая декларация подаётся на бланке для резидентов — Mantelbogen für unbeschränkt steuerpflichtige Personen. В формуляре указывается, с какого числа налогоплательщик жил в Германии. С 2017 сроки пребывания в статусе немецкого резидента вносятся в приложение — WA-ESt.

Фрагмент формуляра для подачи немецкой налоговой декларации

В декларации мигрант указывает и размер иностранного дохода. Но не с момента переезда, а за год.

Статус резидента связан с определёнными налоговыми вычетами. Конкретный срок пребывания не играет роли. Например, резиденту полагаются полный Grundfreibetrag — необлагаемый налогом прожиточный минимум. Если человек заработал за год ниже минимума, налоговая после обработки формуляров возвращает снятый с зарплаты подоходный налог обратно.Но взамен для расчёта процента учитываются годовые доходы, полученные до переезда.

Размер Grundfreibetrag регулируется через налоговые классы, которые присваиваются налогоплательщикам.

Обязанность подавать налоговую декларацию

Бывают ситуации, когда отчитываться о финансах необязательно. Работники по найму платят подоходный налог с ежемесячной зарплаты. По окончании года налоговую отчётность им подавать не требуется. Исключения из правила описаны в § 46 Einkommensteuergesetz.

Например, если иностранный доход превысил 410€, резидент обязан подать годовую декларацию до 31 июля следующего года самостоятельно или до января через налогового советника.

Подобных исключений много. Если не подать отчётность, когда закон обязывает, можно нарваться на штраф. Кроме того, подавать декларацию из-за налоговых вычетов, как правило, выгодно самому налогоплательщику. Особенно в год переезда, если суммарный доход составит меньше свободной от налогов суммы.

Обращайтесь к консультанту, чтобы правильно заполнить декларацию и не потерять положенные возвраты от государства.

Совместная декларация — Zusammenveranlagung

Семейные мигранты вправе подавать совместную декларацию. Тогда необлагаемые налогом минимумы супругов складываются. Если один супруг не работает в Германии, второй получает вычет за двоих: в 2019 — 18336€.

Совместную отчётность разрешается подавать, если супруг мигранта тоже переехал в Германию и получил вид на жительство.

Гражданство резидента значения не имеет.

Играет роль не только свободная от налогообложения сумма. Ставка подоходного налога при совместном варианте обычно выгоднее, чем при подаче отчётности на работника отдельно.

На русском подать декларацию можно через SteuerGo

Эффект тем больше, чем сильнее различается размер дохода супругов. Наибольший эффект возникнет, если зарабатывает только один член семьи.Но только если мигрант догадается подать декларацию и указать, что отчётность не по одному человеку, а по семье. Так неработающий супруг сможет “заработать” несколько сотен евро в семейный бюджет не очевидным для иностранцев способом.

16-02-2018, Евгений Шевцов