Список страховых компаний аккредитованных россельхозбанком на 2020 год

Страхование ипотеки Россельхозбанка 2020: стоимость, калькулятор

Приобретение собственного жилья – это всегда огромные расходы, пусть даже оно осуществляется в кредит.

Первоначальный взнос, оформление в собственность, расходы на нотариуса, страхование – все это требует немалых вложений. Естественно, у заемщиков появляется желание хоть как-то сэкономить. Поможет в этом данная статья.

Здесь пойдет речь о том, что такое страхование ипотеки Россельхозбанка, и где можно оформить его по минимальной цене.

Обязательно ли оформлять страхование ипотеки

Нормы страхования при ипотеке регулирует Федеральный закон под номером 102-ФЗ, а именно статья 31 данного документа. Согласно приведенным здесь сведениям, банковское учреждение самостоятельно прописывает в кредитном договоре необходимость оформления той или иной страховки.

Всего в «ипотечной сфере» можно встретить четыре основных вида страхования:

- предмета залога;

- жизни и здоровья заемщика;

- титула (возможности утраты права собственности);

- комплексное или комбинированное (включает сразу несколько вышеприведенных видов страховок).

Естественно, не каждый клиент согласится оформлять все указанные виды: дополнительные расходы никому не интересны. Поэтому далее следует тщательно разобрать: когда и какие виды страхования обязательны, а от навязывания каких услуг можно отказаться.

Защита предмета залога

Данная страховка требует наибольшего внимания. Поэтому следует разобрать ее необходимость с самого начала.

Итак, пусть квартира/дом приобретается на заемные средства. В этом случае банк обязывает покупателя недвижимости оформить приобретаемое жилье в качестве залога. Подобное действие проделывается с целью обезопасить кредитора от недобросовестности заемщика. После полного погашения кредита обременение с недвижимости снимается, и претендовать на имущество бывшего клиента банк уже не будет.

Кроме того, с целью сохранения «ценности» недвижимости при возникновении непредвиденных обстоятельств (пожара, потопов и т.п.), банк требует и страхование предмета залога. Согласно закону его оформление ложится на плечи покупателя. Но возможны исключения, когда подобные затраты принимает на себя банк. Однако в России подобное не практикуется.

Таким образом, страхование приобретаемой в ипотеку недвижимости всегда является обязательным условием, вне зависимости от того, в каком учреждении будет оформляться кредитный договор.Важно! Россельхозбанк не отклоняется от норм статьи 31 ФЗ №102-ФЗ. Значит, страхование предмета залога здесь по всем ипотечным продуктам является обязательным пунктом.

Титульное страхование

Данный вид страховки защищает банк и заемщика от мошеннических деяний. А именно позволяет возместить убытки, возникшие вследствие потери права на приобретенную в ипотеку собственность.

К примеру, покупатель продал недвижимость в ущерб недееспособного лица, ребенка до 18 лет; предъявил нелегальные нотариальные заверения и т.д.

Тогда в ходе судебных разбирательств сделка будет аннулирована и права на жилье перейдут бывшему хозяину.

В этом случае продавец имущества будет обязан вернуть покупателю всю стоимость ранее реализованной недвижимости. В свою очередь, оставшийся без жилья клиент банка должен сразу же и в полной мере погасить задолженность перед кредитором.

Основание для этого: пункт 1 статьи 351 первой части Гражданского Кодекса Российской Федерации.

Здесь указано следующее: «Залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства в случае выбытия предмета залога, оставленного у залогодателя, из его владения не в соответствии с условиями договора залога».

Если при этом квартира/дом действительна была реализована мошенником, то взыскать с него деньги легко и быстро добросовестному покупателю вряд ли удастся. Именно поэтому с целью минимизировать риски рекомендуется оформлять полис страхования титула. В особенности это уместно, когда недвижимость приобретается на вторичном рынке либо у малоизвестного застройщика на первичке.Внимание! В Россельхозбанке ни по одному из продуктов среди обязательных условий выдачи ипотеки титульное страхование не предусмотрено. Однако при желании заемщик вправе его оформить.

Защита жизни и здоровья заемщика

Согласно Федеральному закону «Об ипотеке» личное страхование всегда осуществляется лишь на добровольных основаниях. Значит, банк не вправе отказать потенциальному клиенту в выдаче ипотеки только из-за его отсутствия.

Однако в большинстве случаев финансовые компании идут по другому пути: не отказывают в жилищном займе при отсутствии страховки жизни и здоровья, но дополняют договор ипотеки новым пунктом. Чаще по условиям данного документа процентная ставка повышается на несколько значений.

Так, в Россельхозбанке по всем предложениям по ипотеке предусмотрено удорожание на 1 процентный пункт при отказе осуществлять личное страхование. Исключения:

- «Рефинансирование военной ипотеки»;

- «Ипотека с государственной поддержкой семей с детьми».

Если в первом предложении отсутствие страховки ни на что не повлияет, то во втором варианте оно повлечет увеличение ставки «до ключевой ставки ЦБ на день подписания кредитного договора + 3 п.п.».

Ввиду «льготной» процентной ставки для клиентов, осуществивших личное страхование, многие ипотечники предпочитают оформлять добровольный полис. Во-первых, по деньгам, как правило, заемщик ничего не потеряет. Во-вторых, при наличии страхования жизни для ипотеки он обеспечит себе компенсационные выплаты при возникновении страховых случаев (смерти, наступления инвалидности 1 и 2 степени).

Таким образом, личное страхование для ипотеки в Россельхозбанке – пункт не обязательный, но желательный.

Комплексное страхование

Данный вид страховки включает в себя защиту сразу от происшествий нескольких типов:

- потери права на собственность;

- жизни и здоровья заемщика;

- риска утери недвижимости.

Как уже указывалось, в банковской сфере обязательным видом страхования является только защита объекта залога (в большинстве случаев – это и есть приобретаемая в кредит недвижимость). Значит, и в оформлении комплексного/комбинированного полиса нет необходимости.

Однако для облегчения выбора потенциальных заемщиков все же стоит указать все положительные и отрицательные стороны от покупки комплексной страховки.

Итак, к достоинствам полного пакета страхования можно отнести:

- сотрудники банка скорее принимают решение о выдаче жилищного займа;

- снижается процентная ставка по кредиту;

- комплексная страховка обходится дешевле, нежели покупка полисов по различным видам страхования;

- гарантированное возмещение убытков при возникновении страховых случаев;

- постепенное снижение стоимости полиса ввиду уменьшения основного долга перед финансовой компанией.

К недостаткам же можно отнести единственный пункт – высокую стоимость страховки. К тому же, порой в ее наличии вовсе не возникает необходимости.

Аккредитованные страховые компании

Наличие полиса защиты предмета залога – не единственное обязательное требование, выдвигаемое финансовыми учреждениями относительно страхования. Так, большинство банков разрешают оформление страховки для ипотеки только в аккредитованных компаниях. Но вот не всем известно, что кроется под этим определением. Поэтому следует рассмотреть этот вопрос подробнее.

Аккредитованные страховщики – это компании, удовлетворяющие требованиям и нормам банковских учреждений. Между этими двумя организациями составляется соглашение. Предмет такого документа: условия выдачи полисов страхования (с включением угодных банку рисков). Таким образом, банк старается минимизировать свои риски.

Если говорить о Россельхозбанке, то не каждая страховая компания может стать аккредитованной данным учреждением. Для начала страховщику будет необходимо соответствовать всем пожеланиям кредитора. После проверки удовлетворения требованиям, при положительном результате банк выдаст аккредитацию сроком на 1 год.

Далее следует привести условия, выдвигаемые Россельхозбанком к страховым компаниям, желающим пройти аккредитацию в данной организации. Ниже представлены основные пункты:

- Наличие функционирующей лицензии на оформление полисов добровольного страхования.

- Наличие опыта страхования от 3 лет (в том числе и сельскохозяйственного).

- По отношению к страховой организации не ведется процедура банкротства.

- Отсутствие за последние 24 месяца постановлений, повлекших приостановку/прекращение действия лицензии.

- Отсутствие задолженностей перед государственными органами: по налогам, обязательным выплатам и т.п.

- Отсутствие негативной информации о страховщике (причем сведения могут быть заполучены лично представителями банка либо взяты с открытых источников — СМИ).

- Наличие достаточного количества капитала и страховых резервов.

- Наличие должного уровня качества активов и страхового портфеля.

- Достаточная эффективность страховых операций, системы перестрахования и деятельности в целом.

Внимание! С полным перечнем требований Россельхозбанка относительно страховых компаний можно в специальном документе по этой ссылке.

Далее будет представлен список страховщиков, которым удалось пройти аккредитацию в Россельхозбанке (значит, клиенты банка вправе оформлять полис страхования в любом из них):

- «АльфаСтрахование»;

- «ВСК»;

- «РЕСО-Гарантия»;

- «Страховая бизнес группа»;

- «Ингосстрах» — оформить полис можно прямо на нашем портале;

- «Согласие»;

- «Росгосстрах»;

- «СОГАЗ»;

- «Энергогарант»;

- «РСХБ-Страхование».

Важно отметить! Представленный список может время от времени меняться, поэтому до обращения в одну из компаний рекомендуется ознакомиться с актуальным перечнем на официальном ресурсе Россельхозбанка.

О подробностях страхования в «АльфаСтрахование» и «ВСК» можно прочитать здесь и здесь соответственно.

Можно ли оформить полис в СК не из списка

Потенциальные заемщики Россельхозбанка вправе рассматривать для ипотечного страхования и компании, не представленные в перечне аккредитованных страховщиков. Но в этом случае потребуется проделать несколько больше манипуляций:

- Клиент должен представить банку документы, доказывающие соответствие выбранной страховой компании установленным нормам. А это потребует немало времени и усилий.

- После получения полного пакета документов, Россельхозбанк рассматривает весь перечень в течение 2 месяцев. До получения положительного ответа от сотрудников финансовой организации полис приобретать не рекомендуется: возможен отказ.

Таким образом, оформление полиса страхования у стороннего страховщика возможно, но не желательно; так как это действие потребует лишних манипуляций.

Ознакомиться с перечнем необходимой документации для оформления полиса страхования можно в другой статье.

Где дешевле оформить полис

Россельхозбанк при аккредитации страховых компаний не вправе устанавливать размер страховых премий. Значит, в каждой из них будут приведены собственные значения. Для удобства читателей ниже приведена таблица, где указаны тарифы по различным видам полисов. Это позволит найти страховщика, где полиса дешевле всего.

| Страховщик | Страхование предмета залога, % | Страхование заемщика, % | Титульное страхование, % |

| АльфаСтрахование | 0,15 | 0,36 | 0,15 |

| ВСК | 0,43 | 0,55 | — |

| РЕСО-Гарантия | 0,1 | 0,26 | 0,25 |

| Ингосстрах | 0,14 | 0,23 | 0,2 |

| Россгострах | 0,17 | 0,28 | 0,15 |

| СОГАЗ | От 0,1 | 0,17 | 0,08 |

Судя по приведенным сведениям, наиболее дешевыми и выгодными по всем видам страховок являются предложения от СК СОГАЗ.

Важно отметить! Стоимость страховки зависит от остаточной суммы долга перед кредитором. К примеру, размер основного долга равен 2,250,000 рублям, а тариф по страховке недвижимости составляет 0,1%. Тогда полис обойдется в 2,250 рублей.

Оформить полис онлайн со скидкой

Оформление страхования теперь доступно в режиме онлайн. Преимущества от такой возможности очевидны: экономия времени и средств. Ведь при оформлении полиса в режиме онлайн в СК Ингосстрах предоставляется скидка в размере 15%.

Приведенный ниже калькулятор позволит рассчитать, в какую стоимость обойдется тот или иной вид страхования. Здесь же доступно перейти на покупку.

Продление страховки

Россельхозбанком прописано обязательное условие – страхование предмета залога должно быть осуществлено на весь период кредитования. Но так как стандартный полис выдается на 1 год, по истечении этого времени требуется продление страхового договора. Пролонгация может быть осуществлена как в ранее выбранной страховой компании, так и в любой другой аккредитованной по желанию.

Важный момент! Продлить страховку по ипотеке можно онлайн. Для этого заполните данные в калькуляторе выше. После расчета стоимости и оплаты страховки на вашу почту придет электронный полис. Его нужно подписать и предоставить в банк.

Страхование созаемщиков и поручителей

Как указывалось выше, Россельхозбанк не вправе обязывать заемщиков оформлять полис личного страхования. Но при его отсутствии «грозит» увеличение уровня процентных ставок на 1%.

Распространяется ли данное требование и на созаемщиков? На официальном сайте приведена такая информация: «Надбавка +1 п.п.

в случае отказа заемщиков и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить страхование жизни и здоровья».

Выводы

Подводя итоги вышерассмотренному, можно выделить основные моменты:

- В Россельхозбанке при страховании ипотеки обязательным является только страхование предмета залога.

- Личное страхование осуществляется здесь на добровольных основаниях, но отказ от нее приводит к увеличению процентных ставок.

- Оформлять страхование допустимо в аккредитованных и неаккредитованных компаниях. Только во втором варианте обязательно предъявление на рассмотрение некоторого пакета документов;

- Заемщик должен своевременно осуществлять пролонгацию полиса.

Полезен материал? Тогда ставьте «палец вверх» и делитесь информацией в своих социальных сетях. Это будет лучшей благодарностью для автора!

Читайте далее о досрочном погашении ипотеки в Россельхозбанке.

Список страховых компаний аккредитованных Сбербанком на 2020 год

Получить свою страховую премию хочет каждый банк. Для этого он навязывает к кредиту страховку, убеждая разными способами своих клиентов. Страховые компании, аккредитованные Сбербанком 2020 – это альтернатива фирмы по страхованию самого Сбербанка.

Преимущество приобретения полиса в Сбербанке при ипотеке дает возможность уменьшить процентную ставку. Такой выбор упрощает дальнейшей возврат страховки. Не нужно искать офис компании в городе, чтобы предоставить туда пакет документов на возврат.

Аккредитация страховых компаний

Для сотрудничества с банком страховой компании необходимо подходить по нескольким требованиям:

- Опыт работы в страховой сфере от 3 лет.

- Лицензированная деятельность.

- Отсутствие судебных слушаний.

- Соблюдение норм, законов и требований РФ.

- Отсутствие долгов перед банками или клиентами.

- Ответственное исполнение обязательств перед двумя сторонами.

- Отсутствие банкротства.

Банк-кредитор заблаговременно обсуждает возможность сотрудничества с организацией-страховщиком. Затем подписывается договор сотрудничества. Компания по страхованию с этого момента считается аккредитованной.

Под аккредитацией страховой компании следует понимать заключение соглашения, когда заемщик может обращаться за услугами в фирму при ипотечном кредитовании или потребительском заеме.

Аккредитованные компании на основе договора с банком применяют определенный оговоренный тариф. Сбербанк устанавливает 0,15% от суммы кредита. Выше этого процента страховая компания не может поднимать ставку. Полис выдается на год, затем продлевается.

При страховании ипотечной недвижимости полис действует весь период кредита. Работает он и на момент приватизации и получения ссуды. Заемщик имеет право выбрать для себя любую страховую компанию, прошедшую аккредитацию банком, несмотря на то, что Сбербанк предлагает свои услуги в первую очередь.

При каких рисках получают полис?

Страховка должна включать все случаи, которые могут наступить. При ипотечном кредитовании страховыми случаями считаются:

- Взрыв дома, квартиры от бытового газа или по другой причине;

- стихийные природные бедствия: наводнения, землетрясения и прочее;

- пожар;

- другие непредвиденные обстоятельства.

Страхование жизни или здоровья включает в себя следующие страховые случаи:

- наступление инвалидностей 1 и 2 групп;

- потеря работы;

- временная нетрудоспособность;

- недееспособность;

- обнаружение онкозаболеваний и другие.

Ипотечные кредиты страхуются обязательно, жизнь и здоровье заемщика по желанию. Если наступает страховой случай, то фирма-страховщик возмещает все денежные средства, которые не выплатил клиент.

Кроме того, заемщик может не выплачивать кредит.

В случае несвоевременного предоставления в Банк договора страхования жизни и здоровья, по условиям кредитования возможно изменение условий кредитного договора

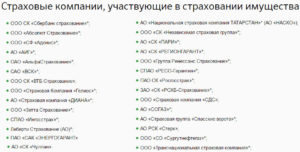

Сбербанк – аккредитованные страховые компании, список на 2020 год по страхованию имущества

Крупнейшие страховые компании получили возможность работать со Сбербанком на 2020 год по страхованию имущества. Перечень компаний пополняется ежегодно.

- ООО СК «Сбербанк страхование»;

- ООО «Абсолют Страхование»;

- ООО «СФ «Адонис»;

- АО «АльфаСтрахование»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ООО «СК «Гранта»;

- ООО «Зетта Страхование»;

- СПАО «Ингосстрах»;

- ООО «ИНКОР Страхование» (ранее ООО СК «РОСИНКОР Резерв»)

- Либерти Страхование (АО);

- ООО «СК «Независимая страховая группа»;

- АО «СК «ПАРИ»;

- СПАО «РЕСО-Гарантия»;

- ЗАО «СК «РСХБ-Страхование»;

- АО «СОГАЗ»;

- ООО «СО «Сургутнефтегаз»;

- АО «СК «Чулпан».

- ПАО «САК «ЭНЕРГОГАРАНТ»

Выбор достаточно большой. Каждая организация предлагает свои условия. Но что делать, если в списке нет именно той фирмы, которая близка заемщику? Для этого:

- Сообщите о своем желании сотруднику банка.

- Если банк соглашается проверить на соответствие своим требованиям предложенную компанию, то предоставьте пакет документов, соответствующий обязательным требованиям к страховым компаниям. Они должны подтверждать платежеспособность фирмы, указывать на то, что фирма не банкрот, ответственно выполняла все обязательства перед банками, готова работать со Сбербанком и выполнять все требования.

- Ждите решения по вашему делу. Срок рассмотрения заявки заемщика о принятии защиты неаккредитованной страховой компании – не более 30 рабочих дней с даты получения Банком полного пакета документов в соответствии с установленным Банком перечнем.

- ООО СК «Сбербанк страхование жизни»

- ООО «Абсолют Страхование»;

- ООО «СФ «Адонис»

- АО «АльфаСтрахование»

- САО «ВСК»

- ООО СК «ВТБ Страхование»

- ООО «Зетта Страхование»

- СПАО «Ингосстрах»

- Либерти Страхование (АО)

- АО «СК «ПАРИ»

- СПАО «РЕСО-Гарантия»

- АО «СОГАЗ»

- ООО «Страховое общество «Сургутнефтегаз»;

- АО СК «Чулпан».

- ПАО «САК «ЭНЕРГОГАРАНТ»

Перечень акредитованных страховых компаний постоянно меняется. Самая актуальная информация представлена на официальном сайте – страхование имущества – по этой ссылке, страхование жизни и здоровя – тут.

Аккредитованные страховые компании Россельхозбанка 2020

В процессе получения кредитного займа на приобретение транспортного средства в Россельхозбанке требуется провести страхование транспортного средства.

Финансовое учреждение всеми возможными методами стремится разными возможными методами обезопаситься от каких-либо рискованных ситуаций, основанных на вероятности повреждения автомобиля в ДТП, при ее угоне. В этом случае используются аккредитованные страховые компании Россельхозбанка 2020.

Это очень важное условие для проведения кредитования, кредитное авто находится в залоге у банка, а ему требуется гарантия безопасности.

Рсхб аккредитованные страховые компании

Заемщику требуется не просто провести страхование транспортного средства, необходимо оформить страховку КАСКО. Для этого Россельхозбанк предлагает обратиться к одному из партнеров, что долгое время работают с организацией по автокредитованию. Среди подобных организаций можно отметить следующие Россельхозбанк аккредитованные страховые компании:

- ОАО «АльфаСтрахование»;

- Фирма АО «СК «РЕГИОНГАРАНТ»;

- Организация САО «ВСК»;

- ОАО «НАСКО»;

- Компания АО СК «Транснефть»;

- Фирма ОАО «САК «Энергогарант»;

- Популярная организация ООО «Росгосстрах»;

- АО «РСК «Стерх»;

- Общество СК «ВТБ Страхование».

Список организаций разнообразен. Аккредитованных организаций существует достаточно много. Проблем с выбором у клиентов банка не возникает.

Если клиента не устраивают перечисленные компании, не стоит отчаиваться и заниматься поиском иного учреждения для оформления и получения автокредита.

Кроме указанных в списке организаций можно выбрать иного страховщика, просто нужно предоставить банку пакет определенных документов и обязательно пройти официальную процедуру по стандартной аккредитации.

По главным условиям страхования по КАСКО в банке процесс официальной аккредитации в среднем занимает 60 суток. После данного подтверждения надежности организации клиенту банка выдадут средства на приобретение машины.

В настоящее время, на фоне стремительного снижения количества потребителей по займам, работники организации поймут пользователя и проведут аккредитование на порядок быстрее. Здесь все будет прямо зависеть от общепринятой политики определенного банковского учреждения.

Страхованию КАСКО – условия

Если было принято решение провести оформление КАСКО для автокредитования, потребуется ознакомиться с основными условиями. Их нужно обязательно выполнять для надежного страхования приобретаемого транспортного средства:

- КАСКО – это обязательное условие для оформления кредита в банке на полный срок страхования. Автомобиль должен быть обязательно защищен по трем рискованным ситуациям – выход из строя машины, частичное повреждение и хищение. важным критерием является надежная защита не только автомобиля, но также здоровья водителя.

- Денежные компенсации по возмещению идут на счет клиента. По иным статьям страхования средства идут на счет финансовой организации. Из полученной компенсационной выплаты финансовое учреждение отнимет остаток по займу и выплатит клиенту банка. После этого официальный договор полностью аннулируется.

- Установленными правилами КАСКО для клиентов предусмотрена оптимальная возможность включить цену полиса за первоначальный год в оформленный заем. Например, был взят заем на 700 тысяч и был приобретен полис по КАСКО за 50 тысяч, его можно включить в полученный заем. За счет этого сумма в целом составит ровно 750 тысяч рублей, которую потребуется закрывать на протяжении всего периода выплаты займа.

- Если полис КАСКО не был своевременно продлен, если задержка составила 30 дней и более, финансовое учреждение примет решение потребовать досрочное погашение займа и сделать это придется за месяц.

Если нет возможность приобрести КАСКО, водитель имеет возможность сократить траты. Для этого потребуется приобрести страховку не на всю стоимость, но только на остаток непогашенной суммы. В подобной ситуации требуется быть готовым к тому, что при хищении автомобиля вся сумма по страховке перечислится на счет РСХБ.

Заключение

В РСХБ в 2020 году при помощи страховых компаний можно застраховать не только автомобиль, приобретаемый в транспортный кредит. Подобные программы актуальны и для ипотеки. Россельхозбанк список аккредитованных страховых компаний партнеров достаточно разнообразен и каждый из них предоставляет выгодные условия по обеспечению надежности.

Россельхозбанк страхование ипотеки, 2020 , аккредитованные страховые компании, страховка жизни и здоровья заемщика

Россельхозбанк, наравне с остальными кредитными организациями, при оформлении ипотеки выдвигает обязательное требование по страхованию приобретаемого имущества. Многие заемщики не хотят переплачивать за оформление полиса, но кредитор настаивает на приобретении страховки по ипотеке. При отказе от заключения договора банк отклоняет заявку на жилищный заем.

В статье рассмотрим, какие из видов страхования при ипотеке являются обязательными, а какие могут оформляться только по желанию клиента.

Условия выдачи ипотечных займов от Россельхозбанка

Ипотека в РСХБ выдается только при условии оформления страхового полиса на залоговую недвижимость. Кредитор требует страховать квартиру (или другое жилье) от полной гибели или частичного повреждения недвижимости в результате наступления страхового события. Так Россельхозбанк старается минимизировать риски, которые могут наступить в случае утраты объекта недвижимости.

Полис должен быть оформлен на всю сумму задолженности и действовать в течение всего периода кредитования. В случае если страховка оформлена на 1 год, то ее придется каждый год продлевать.

Страховка защищает залоговую недвижимость от порчи имущества в результате следующих ситуаций:

- Стихийные бедствия;

- Затопление водой;

- Пожар;

- Механические повреждения;

- Взрыв;

- Незаконные действия третьих лиц.

При наступлении любого из указанных страховых случаев СК возместит стоимость утраченного имущества. Компенсация в таком случае будет направлена в банк для погашения кредитных обязательств заемщика.

В среднем за заключение страхового договора придется ежегодно платить 0,1-0,2% от размера займа. Стоимость полиса зависит от следующих факторов:

- Величина займа. Чем больше размер задолженности, тем ниже тариф, по которому определяется стоимость страховки. Однако в итоге стоимость полиса оказывается значительно выше, так как она выражается в процентном соотношении от суммы кредита;

- Возраст заемщика и состояние его здоровья. Для клиентов пенсионного или предпенсионного возраста страховой тариф будет заметно выше, так как СК больше рискует, оформляя полис для таких заемщиков;

- Страховая компания. У каждого страховщика установлены свои тарифы.

При получении ипотеки в Россельхозбанке обязательно страховать только залоговое имущество. Другие виды договоров заключаются на добровольной основе.

Страхование жизни и здоровья заемщика

Договор личного страхования действует в отношении основного заемщика и всех привлеченных заемщиков. Страховая компания погашает задолженность перед кредитным учреждением при наступлении страхового случая, к которым относят:

- Смерть застрахованного лица;

- Полная утрата трудоспособности;

- Получение инвалидности 1 или 2 группы.

При желании клиент может дополнительно застраховать временную нетрудоспособность или потерю работы. Для этого придется купить отдельный полис.

Можно ли отказаться от страховки

Согласно №102 – ФЗ ст. 31 имущество, которое находится в залоге у банка на основании ипотечного договора, обязательно должно быть застраховано.

Клиент может отказаться от остальных видов страхования, но это повлечет за собой увеличение процентной ставки на 3,5%. С учетом общей суммы переплаты по кредиту порой проще предлагаемые полиса.

Если ипотека приобретается по программе государственной поддержки семей, имеющих детей, заемщикам потребуется обязательно оформить страхование жизни и здоровья.

В какой компании можно купить страховку

Застраховать залоговую недвижимость или заключить договор комплексного ипотечного страхования можно в одной из СК, являющейся партнером Россельхозбанка.

Перечень аккредитованных страховых компаний, в которых можно купить полис в 2019 году:

- Энергогарант.

- ВТБ – страхование.

- СОГАЗ.

- Альфа – страхование.

- Стерх.

- ВСК страховой дом.

- Ингосстрах.

- РЕСО – гарантия.

- РСХБ – страхование.

По умолчанию клиентам предлагается оформить полис в РСХБ – страхование.

Все страховщики, сотрудничающие с Россельхозбанком, предлагают оформить страховку на похожих условиях. Ключевым отличием является разница в тарифах и отдельных нюансов проведения компенсационных выплат.

Ниже представлена сравнительная таблица со стандартными тарифами на заключение страховых договоров:

| Страхование компания | Тариф, выраженный в процентном соотношении от страховой суммы |

| ВТБ | От 0,1% |

| СОГАЗ | От 0,12% |

| Альфа – страхование | От 0,1% |

| ВСК | 0,15-0,25% |

| РЕСО – гарантия | От 0,15% |

| РСХБ – страхование | От 0,114% |

| Ингосстрах | 0,165-0,6% |

| Стерх | От 0,24% |

| Энергогарант | От 0,14% |

Для расчета приблизительной стоимости страхового полиса можно воспользоваться онлайн-калькулятором, представленным на официальном сайте выбранного страховщика.

Где лучше купить страховку

В 2019 году дешевле приобрести страховку в одной из следующих компаний – партнеров банка:

- Ингосстрах.

- Альфа – страхование.

- СОГАЗ.

- РСХБ – страхование.

Если размер ипотеки составляет 1 млн рублей, то заемщику, застраховавшему залоговую недвижимость в одной из указанных компаний, потребуется заплатить за полис порядка 1-1,5 тысяч рублей в год.

При оформлении комплексного ипотечного страхования в указанных компаниях средняя стоимость полиса возрастет до 10 тысяч рублей в год.

Порядок оформления страховки

Чтобы приобрести страховой полис потребуется выполнить ряд действий:

- Выбрать страховую компанию.

- Составление заявление на заключение страхового договора.

- Подготовка необходимых документов.

- Передача собранного пакета бумаг страховщику.

- Оплата полиса и подписание договора.

Большинство страховщиков принимают оплату как наличными, так и при помощи безналичного перевода по указанным реквизитам. Договор можно заключить сразу на весь период кредитования или на 1 год. В последнем случае придется ежегодно продлевать действие полиса. Копию заключенного договора необходимо будет предоставить в Россельхозбанк.

Какие потребуются документы

Чтобы оформить страховку на недвижимость, которая выступает предметом залога, потребуется собрать и передать в СК определенный комплект документов. Точный список рекомендуется уточнить у выбранного страховщика.

В большинстве страховых компаний требуется подготовить следующий пакет бумаг:

- Заявление – анкета.

- Копия паспорта страхователя.

- Копия кредитного договора и закладной.

- Выписка из ЕГРН.

- Договор купли-продажи жилья.

- Техпаспорт.

- Акт об оценке недвижимости.

Также к указанному списку потребуется прикрепить фотографии страхуемого имущества.

Список аккредитованных страховых компаний для ипотеки от

Решили взять ипотеку или потребительский кредит в «Россельхозбанке»? Тогда следующая информация будет крайне важна для вас.

Кредитный договор заключается лишь при условии страхования клиента, но и на этом сюрпризы не заканчиваются. Застраховать свою жизнь нужно именно в аккредитованной СК.

Необходимо знать, с какими страховыми компаниями работает «Россельхозбанк» по ипотеке, поскольку только с ними можно заключать договор.

Что важно знать о компании «Россельхозбанк»

РСХБ является государственным банком. Он был основан в 2000 году, входит в пятерку крупнейших финансовых учреждений. По итогам 2-го квартала 2019 года, он занимает пятое место по активам и четвертое – по размеру собственного капитала.

Банк имеет множество филиалов, в которых обслуживаются как физические, так и юридические лица. Основные направления деятельности:

- выдача кредитов (потребительских, автокредитование, на развитие бизнеса);

- ипотека;

- вклады.

Банк предлагает выгодные условия кредитования, однако совместно с выдачей займа обязывает подписать страховой договор.

«Россельхозбанк» активно взаимодействует с СК. Страхование заемщиков является возможностью уберечься от рисков и финансовых потерь.

Примечание! По закону, страхование жизни при получении кредита добровольное. Чтобы привлечь клиентов, за покупку страховки банк предлагает снижение кредитной ставки.

Преимущества страхования ипотеки в «РСХБ»

Банк предлагает такие выгоды от сотрудничества:

- работу с надежными СК;

- снижение процентной ставки по ипотеке;

- недорогие страховки, возможность приобрести программу с минимальным набором опций;

- развитая сеть филиалов, в которые можно обратиться при возникновении вопросов;

- онлайн-поддержка клиентов.

Список аккредитованных страховых компаний для ипотечного страхования от «Россельхозбанк»

Для начала стоит понимать, что такое аккредитованная страховая компания. Она должна соответствовать требованиям банка, то есть, происходит взаимовыгодное сотрудничество.

Стоит отметить, что список аккредитованных страховых компаний «Россельхозбанка» может меняться ежегодно, поскольку аккредитация выдается всего на 1 год. Чтобы соответствовать требованиям РСХБ, СК должна:

- иметь лицензию на добровольное личное или имущественное страхование (за исключением страховки жизни);

- работать на страховом рынке не менее 3 лет;

- иметь опыт в сельскохозяйственном страховании;

- не быть банкротом, должна отсутствовать задолженность перед Пенсионным фондом или налоговой;

- в течение предыдущих двух лет не иметь проблем с контролирующими органами, например, отзыв лицензии или приостановление деятельности;

- обладать качественным страховым портфелем (доля автострахования не более 65%);

- своевременно предоставлять отчетность в банк;

- иметь долговую нагрузку не более 20%, а ликвидность активов не менее 70%.

Для РСХБ аккредитованная страховая компания должна быть надежной. Банк может разорвать соглашение досрочно в случае выявления нарушений, а именно:

- невыполнение обязательных требований;

- не предоставление результатов деятельности в положенный срок;

- разглашение конфиденциальной информации;

- нарушение прав клиентов;

- предоставление неправдивой информации.

Перед тем, как заключать страховой договор, стоит обязательно узнать список СК, работающих с банком, поскольку он может меняться.

В 2019 году перечень аккредитованных страховых компаний «Россельхозбанка» выглядит так:

- Альфа Страхование;

- ВСК;

- РЕСО;

- Страховая бизнес группа;

- Ингосстрах;

- Согласие;

- Росгосстрах;

- СОГАЗ;

- Энергогарант;

Этот перечень актуальный с 20.09.2019 года. Клиентам стоит обратить внимание, что из списка исключена СК «ВТБ Страхование».

Примечание! «РСХБ-Страхование» представлена в 73 регионах России, работает во всех направлениях, кроме ОСАГО. По итогам 2018 года, компания занимает первое место в с/х страховании. Ее финансовая устойчивость подтверждена рейтинговым агентством РИА.

У некоторых СК аккредитация скоро закончится, поэтому лучше уточнить информацию у сотрудников. С перечнем страховых организаций в 2019 году можно ознакомиться на сайте банка или по ссылке.

Порядок оформления страхового полиса для ипотеки в «РСХБ»

Чтобы получить ипотеку, сначала нужно купить полис. На его стоимость влияет множество факторов:

- тарифы компании-страховщика;

- общая сумма ипотеки;

- возраст заемщика, его финансовое состояние;

- жилье, которое берется в ипотеку (чем оно лучше, тем дешевле страховка);

- дополнительные риски.

Если берется ипотека на 11 млн руб., то сумма может стартовать от 37 тыс. руб.. Максимальная цена полиса – 137 тыс. руб.

К каждому заемщику выдвигаются такие условия:

- период действия страхового полиса совпадет с действием кредитного договора (если страховка оформляется на год, то ее придется продлевать, пока не будет выплачен кредит);

- страхуется не только имущество, но также жизнь и здоровье человека (при покупке жилья на вторичном рынке требуется еще и титульное страхование);

- страховые взносы должны платиться регулярно в отведенный срок.

Это основные требования, о которых должен знать заемщик.

Итак, как же оформить страховой полис? Для начала стоит выбрать СК, лучше, конечно, аккредитованную «Россельхозбанком», поскольку в таком случае ускорится процедура получения ипотеки. Затем необходимо собрать пакет документов.

В него включены:

- паспорт;

- кредитный договор.

При страховании жизни может потребоваться справка о состоянии здоровья. Этот документ нужен, чтобы правильно рассчитать стоимость полиса.

СК проверит всю документацию, а затем проинформирует по услугам. В страховую программу может быть включено не только страхование жизни, но также имущества и даже внешней отделки (если речь идет о покупке частного дома).

Примечание! Если финансы ограничены и страховка покупается лишь для того, чтобы получить ипотеку, то достаточно минимального покрытия рисков. Сумма страховки будет наименьшая.

После согласования всех вопросов, сторонами подписывается страховой договор. Перед тем, как поставить подпись, стоит внимательно его прочитать, особенно то, что написано мелким шрифтом. Затем выдается полис, а также копия бланка для «Россельхозбанка».

Можно ли заключить договор с другой СК

Для страхования ипотеки нужно обращаться в аккредитованные страховые компании, которые являются партнерами «Россельхозбанка». Однако по закону, банк не может запрещать получать страховые услуги в других СК.

Если клиент собирается взять страховку в неаккредитованной страховой организации, то нужно запросить ее документы, лицензию, передать в «Россельхозбанк». Банк проверит документацию и озвучит свое решение в течение двух месяцев.

Важно! Пока банк не даст добро, что готов работать с предложенной клиентом страховой, покупать страховку нельзя.

Конечно, лучше сотрудничать с аккредитованными компаниями, поскольку «Россельхозбанк» предлагает снижение процентов. Но кроме этих СК существуют и другие, которые предлагают выгодные условия. Это «ВТБ Страхование», «Абсолют Страхование».

Ничего страшного не произойдет, если клиент решит купить страховку в неаккредитованной «Россельхозбанком» СК. Процентная ставка по ипотечному кредиту повышаться не должна. Условия выдачи займа аналогичные, что и для других заемщиков.

Источник:https://gidpostrahoe.ru/strahovye-kompanii/prochie-kompanii/rosselkhozbank-akkreditovannye-strakhovye-kompanii-2019.html